Bongkar Jejaring Mesin Rente Perpajakan: Dari Kantor Pajak Hingga Lingkar Kekuasaan

Mafia Pajak Menghisap Negara: Siapa Saja Terlibat?

Cover: Ilustrasi korupsi sektor pajak. (Chat GPT)

law-justice.co - Heboh upaya sinergi Jaksa Agung dan Menteri Keuangan bongkar skandar giga-korupsi sektor perpajakan. Selama ini, korupsi sektor perpajakan hanya digarap parsial, sehingga hanya menyentuh pejabat operasional tanpa menyentuh jejaring yang lebih dalam. Bahkan di beberapa kasus, tak ada pengusaha yang menjadi tersangka. Pubik berharap, Jaksa Agung dan Menkeu tidak sekadar omon-omon dan lagi-lagi hanya menghukum kroco.

Selama sepuluh tahun terakhir penanganan perkara korupsi sektor pajak, pasal yang dikenakan umumnya adalah pemerasan. Sehingga, pengusaha atau perusahaan seolah-olah menjadi korban dari skenario oknum pejabat pajak. Misalnya dalam perkara Rafael Alun Trisambodo. Dia adalah Mantan pegawai eselon di DJP yang terlibat kasus gratifikasi, kekayaan fantastis, dugaan pencucian uang. Kasusnya mencuat akibat penganiayaan yang dilakukan oleh anaknya terhadap seorang remaja di Jakarta Selatan.

Kemudian pegawai pajak Dhana Widyatmika. Dia dijatuhi vonis 7 tahun (kemudian diperberat jadi 10 tahun) karena gratifikasi & pemerasan perusahaan terkait pajak. Lalu, Abdul Rachman seorang Supervisor tim pemeriksa pajak yang ditangkap dalam kasus suap, terkait proyek jalan tol. Kemudian Pargono Riyadi Penyidik DJP — terbukti memeras wajib pajak dalam pengurusan pajak pribadi.

Menteri Keuangan (Menkeu) Purbaya Yudhi Sadewa dan Jaksa Agung ST Burhanuddin saat serah terima uang pengganti kerugian negara sebesar Rp13,255 triliun dalam kasus tindak pidana korupsi pemberian fasilitas ekspor Crude Palm Oil (CPO). Acara ini dilakukan di Gedung Utama Kompleks Kejaksaan Agung RI pada Senin (20/10/2025). (Dok. Kemenkeu)

Padahal dari perkara-perkara tersebut, terbetik sejumlah korporasi yang tergolong gajah di sektor bisnisnya. Namun, korporasi ini seolah hanyalah korban dari keganasan petugas pajak. Padahal ada misalnya perusahaan kasa sekuritas papan atas berinisial BhI. Koruporasi ini pernah mengajukan restitusi/lewat keberatan pajak. Di tahun 2012-2013 pegawai pajak terkait (mantan petugas) terbukti menerima suap dari perwakilan korporasi ini agar restitusi disetujui. Namun, koruporasi ini lolos dari jerat hukum.

Kasus serupa juga terjadi dengan perusahaan tambang JB, milik salah seorang pengusaha yang sangat berpengaruh secara politik meskipun bukan politisi. Korporasi ini disebut sebagai salah satu wajib pajak dalam kasus suap oleh pejabat DJP — kasus pemeriksaan pajak 2016–2017. Kemudian ada raksasa agro GMP. Korporasi ini termasuk korporasi yang diselidiki dalam kasus suap pajak. pejabat DJP dituduh menerima suap agar penagihan/pemeriksaan pajak GMP diatur sedemikian rupa.

Kemudian ada pula Bank berinisial BPI. Bank ini dalam investigasi 2021 disebut sebagai salah satu wajib pajak yang diduga melakukan suap/pengaturan pajak melalui pejabat DJP agar kewajiban pajak disesuaikan.

Sasar Putera Mahkota

Angin segar berhembus dari Gedung Bundar, setelah tim Jaksa Agung Muda Tindak Pidana Khusus (Jampidsus) menetapkan pencegahan bepergian ke luar negeri terhadap lima orang, yakni mantan Dirjen Pajak Ken Dwijugiasteadi; Direktur Utama PT Djarum Victor Rachmat Hartono; Pemeriksa Pajak Muda di DJP Jakarta Selatan I Karl Layman; konsultan pajak Heru Budijanto Prabowo; serta Kepala Kantor Pajak Madya Semarang Bernadette Ning Djah Prananingrum.

Victor sendiri diketahui menjabat sebagai Direktur Utama PT Djarum. Pria berinisial VRH itu diketahui generasi ke-9 dari keluarga besar Hartono. Keluarga Hartono diketahui kerap menduduki posisi orang terkaya di Indonesia. Berdasarkan peringkat Forbes, bila digabungkan Budi Hartono dan Michael Hartono memiliki kekayaan US$ 37,8 miliar atau Rp630,63 triliun.

Putera Mahkota Konglomerasi Grup Djarum sekaligus Direktur Utama PT Djarum Victor Rachmat Hartono masuk dalam daftar cekal terkait kasus dugaan korupsi pajak yang tengah ditangani penyidik Kejaksaan Agung. (Dok. PB Djarum via Olenka)

Tentunya dengan harapan figur-figur yang telah dicekal ini berpotensi besar menjadi tersangka. Sejumlah nama besar dalam daftar cekal itu tentunya membuat publik optimis, penyidik gak sekadar mengincar para kroco. Namun, pernyataan resmi penetapan tersangka belum juga diumumkan. “Dalam rangka penyidikan, penyidik di Gedung Bundar telah melakukan pencekalan terhadap sejumlah pihak,” ujar Kepala Pusat Penerangan Hukum Kejaksaan Agung, Anang Supriatna, Kamis (27/11/2025).

Berdasarkan data Direktorat Jenderal Imigrasi, kelima nama tersebut sudah masuk status pencegahan sejak 14 November 2025 hingga 14 Mei 2026. Pencekalan itu diminta melalui surat R-1431/D/DIP-4/1/2025 dengan alasan “korupsi”, menggunakan skema pencegahan reguler, dan berstatus permohonan baru.

Anang menjelaskan, perkara ini bermula dari laporan yang masuk ke Kejagung mengenai dugaan pengurangan nilai pajak sejumlah korporasi yang diduga terjadi melalui negosiasi antara pemeriksa pajak dan wajib pajak skala besar. Dari laporan tersebut, penyidik menelusuri dokumen pemeriksaan, catatan administrasi, hingga perubahan signifikan pada nilai utang pajak sejumlah perusahaan setelah proses verifikasi.

Indikasi awal memperlihatkan adanya dugaan “pengurangan” yang tidak semestinya. Perubahan itu disebut-sebut bukan berasal dari koreksi fiskal yang sah, melainkan dari pemangkasan nilai yang ditengarai tidak mengikuti prosedur resmi. Pada tahap penyidikan awal, Kejaksaan menyatakan terdapat pihak swasta yang berperan dalam upaya memperoleh keringanan pajak, meski identitasnya belum diumumkan karena asas praduga tak bersalah.

Perkara Terkait Suap, Bukan Tax Amnesty

Kejaksaan Agung menegaskan bahwa penyidikan atas dugaan korupsi berupa pengurangan kewajiban pajak untuk periode 2016–2020 tidak memiliki keterkaitan dengan program pengampunan pajak atau tax amnesty (TA), meskipun rentang waktunya tampak beririsan dengan masa pemberian amnesti pajak tersebut. Jaksa kemudian mengklasifikasikan temuan tersebut sebagai dugaan tindak pidana korupsi karena ada indikasi adanya pihak yang memberikan imbalan untuk menurunkan utang pajak di luar mekanisme yang dibenarkan. “Rincian konstruksinya nanti dijelaskan,” ucap Anang.

Ia juga menegaskan bahwa penyidikan tidak terbatas pada satu entitas korporasi karena perkara ini melibatkan pihak swasta maupun unsur birokrasi. Di tengah spekulasi publik yang menyebut kasus ini berkaitan dengan data tax amnesty 2016, Kejaksaan menutup kemungkinan tersebut. “Itu tidak ada hubungannya dengan tax amnesty. Saya tegaskan, bukan tax amnesty,” kata Anang.

Penegasan ini penting mengingat program tax amnesty secara hukum dilindungi oleh Undang-Undang Pengampunan Pajak, yang melarang aparat membuka atau menggunakan data amnesti sebagai dasar perkara pidana. Namun Kejaksaan menyatakan bahwa perkara yang sedang diproses berada di luar lingkup data tax amnesty karena terkait kewajiban pajak setelah 2016, yakni periode 2016–2020, yang tidak termasuk objek amnesti.

Kepala Pusat Penerangan Hukum (Kapuspenkum) Kejagung Anang Supriatna, S.H., M.H. (Kejaksaan Agung)

PT Djarum memberikan tanggapan setelah nama Victor Rachmat Hartono masuk daftar cegah Kejaksaan. Corporate Communications Manager Djarum, Budi Darmawan, menyatakan perusahaan akan mengikuti seluruh proses hukum. “Kami menghormati dan mematuhi hukum. Kami ikuti prosedurnya,” ujarnya.

Sementara, Direktur Jenderal (Dirjen) Pajak, Bimo Wijayanto menegaskan institusinya selalu kooperatif untuk mendukung langkah penegakan hukum yang dilaksanakan Kejaksaan Agung (Kejagung). Bimo mengatakan, Direktorat Jenderal Pajak (DJP) senantiasa menghormati proses hukum yang berjalan di Kejagung, termasuk soal dugaan korupsi dalam program pengampunan pajak (tax amnesty). "Tentu kami akan bekerja sama dan kooperatif terhadap proses yang dilakukan oleh Kejaksaan Agung secara independen," kata Bimo kepada wartawan, Kamis (27/11/2025).

Bimo enggan berspekulasi mengenai dugaan korupsi dalam program tax amnesty yang kini diusut oleh Kejaksaan Agung. Meski demikian, DJP tetap kooperatif untuk mendukung pemeriksaan yang tengah dilaksanakan oleh kejaksaan.

Bimo menjelaskan, beberapa pegawai DJP memang telah dimintai keterangan sebagai saksi oleh Kejaksaan Agung. Dalam hal ini, DJP turut memberikan bantuan hukum untuk pegawai yang masih aktif tersebut.

"Tentu kami dalam konteks ini sangat menghormati bagaimana para penegak hukum, khususnya kejaksaan, yang sedang melaksanakan prosesnya," ujarnya.

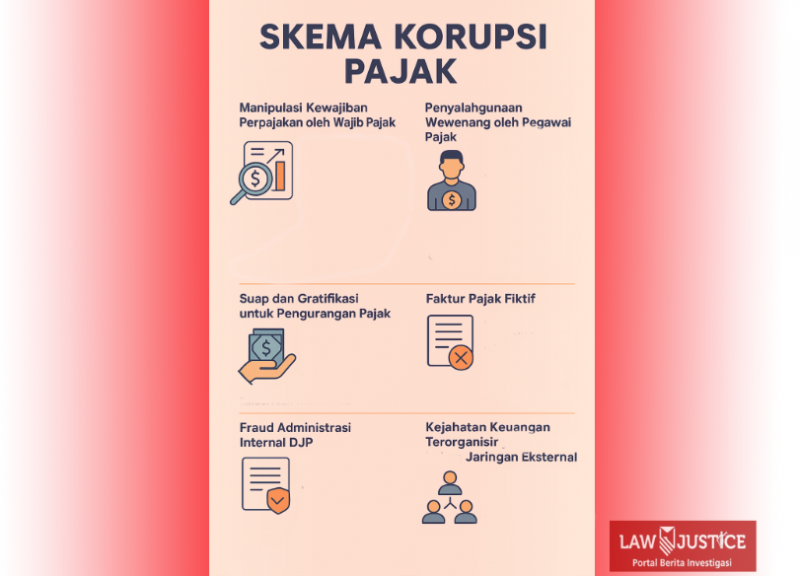

Modus Korupsi Pajak

Dalam catatan law-justice selama dua dekade terakhir, sederet kasus perpajakan yang menyeret wajib pajak besar, konsultan, hingga pegawai otoritas fiskal menunjukkan bahwa praktik korupsi di sektor pajak memiliki pola yang relatif konsisten.

Pengamatan terhadap putusan pengadilan, laporan BPK, penyidikan KPK, hingga analisis PPATK memperlihatkan bahwa korupsi perpajakan dapat ditelusuri dalam enam klaster besar. Masing-masing memiliki modus operandi, pelaku utama, dan kerentanan sistemik yang berbeda.

- 1. Manipulasi Kewajiban Perpajakan oleh Wajib Pajak

Pada klaster pertama, praktik korupsi dilakukan oleh wajib pajak dengan cara menurunkan pembayaran pajak yang seharusnya. Modus umumnya meliputi penggelapan omzet, pembengkakan biaya (cost overstatement), hingga transfer pricing agresif antarperusahaan dalam satu grup.

Kasus Asian Agri tahun 2012 menjadi salah satu contoh paling menonjol, di mana pengadilan menemukan adanya rekayasa laporan keuangan dan pengalihan laba untuk meminimalisasi pajak. Pola yang sama ditemukan pula pada berbagai sektor, mulai restoran hingga perdagangan digital, dengan memanfaatkan dual system pencatatan.

- 2. Penyalahgunaan Wewenang oleh Pegawai Pajak

Korupsi perpajakan tidak hanya datang dari wajib pajak, tetapi juga dari aparat yang justru berkewajiban menegakkan aturan. Pada klaster ini, penyalahgunaan wewenang terjadi melalui intervensi pemeriksaan, penghapusan tagihan pajak, hingga pengamanan kasus dengan imbalan tertentu.

Nama Gayus Tambunan masih menjadi ikon fenomenal korupsi jenis ini, membuka mata publik bahwa celah sistem dapat dimanfaatkan individu untuk mengutak-atik kewajiban pajak perusahaan besar.

- Suap dan Gratifikasi untuk Pengurangan Pajak

Modus suap menjadi jembatan antara kepentingan wajib pajak dan otoritas fiskal. Transaksi dilakukan secara terselubung, melibatkan mediator dan konsultan pajak. Tawaran “kompensasi” diberikan agar hasil pemeriksaan dipangkas, proses keberatan dimenangkan, atau restitusi cair lebih cepat.

Kasus Angin Prayitno Aji (2021) misalnya, memperlihatkan bagaimana pejabat tinggi bisa memengaruhi hasil pemeriksaan pajak perusahaan tambang melalui suap bernilai miliaran rupiah.

- Faktur Pajak Fiktif

Faktur pajak fiktif adalah salah satu kejahatan perpajakan dengan kerugian negara terbesar. Skema ini melibatkan penerbitan faktur tanpa transaksi riil, sehingga perusahaan dapat mengurangi kewajiban PPN secara ilegal.

Pada 2020, terungkap sindikat faktur pajak fiktif bernilai Rp5,7 triliun, melibatkan puluhan perusahaan boneka dan jaringan perantara. Praktik ini tidak hanya merugikan negara, tetapi juga merusak integritas sistem e-Faktur yang menjadi tulang punggung administrasi PPN.

- Fraud Administratif Internal DJP

Pada klaster ini, manipulasi terjadi di dalam sistem administrasi internal Direktorat Jenderal Pajak. Praktik yang ditemukan antara lain pemalsuan Nomor Transaksi Penerimaan Negara (NTPN), penghapusan SPT, dan manipulasi data melalui akses sistem oleh pegawai tertentu.

Investigasi atas beberapa kasus pada 2019–2022 menunjukkan bahwa fraud administratif dapat dilakukan secara senyap, tetapi berdampak signifikan terhadap penerimaan negara.

- Kejahatan Perpajakan Terorganisir Berkaitan dengan Sindikat Eksternal

Klaster paling kompleks adalah kejahatan perpajakan terorganisir yang melibatkan perusahaan lintas negara, konsultan asing, hingga special purpose vehicle (SPV) di negara suaka pajak. Modusnya mencakup trade misinvoicing, profit shifting, dan corporate laundering. Salah satu gambaran paling jelas terlihat dari temuan terkait illicit financial flow batu bara (2016–2022), di mana perbedaan besar antara nilai ekspor Indonesia dan catatan impor negara mitra mengindikasikan penggelapan nilai transaksi.

Skema Korupsi Pajak. (Diolah dari berbagai sumber)

Kembali ke perkara yang tengah ditangani oleh penyidik Kejaksaan Agung, Pakar ekonomi UPNV Jakarta Achmad Nur Hidayat melihat pola kasus ini mirip dengan praktik korupsi pajak yang berulang sejak era pegawai pajak Gayus Tambunan hingga Angin Prayitno Aji. “Indikasinya, saya sering menyebutnya ‘kongkalikong’. Ada kesepahaman di balik layar sehingga kerap muncul gratifikasi dari wajib pajak kepada petugas pajak,” tuturnya pada Jumat (28/11/2025).

Pola dasarnya sederhana, yakni wajib pajak merasa nilai utang pajaknya terlalu besar, dan petugas pajak menawarkan jalan pintas. Ia menggambarkan negosiasi yang sering terjadi dalam pemeriksaan, “Pajak kok besar, Pak. Angkanya jangan setinggi itu.” Lalu petugas pajak menjawab, ‘kalau begitu, wani piro? berani bayar berapa?

Kesepakatan kemudian terjadi dalam bentuk “deal-deal-an” yang menghasilkan pengurangan kewajiban pajak sekaligus adanya pemberian sesuatu kepada pemeriksa. “Dalam UU Tipikor disebut gratifikasi,” ucapnya.

Pola tersebut sudah tampak dalam berbagai kasus terdahulu. “Ini terlihat pada kasus Rafael Alun, Angin Prayitno, hingga Gayus. Semuanya mengarah pada gratifikasi,” ujarnya.

Achmad memahami pola tersebut karena pengalamannya sebagai mantan pemeriksa pajak. Ia menjelaskan bagaimana nilai utang pajak bisa berubah drastis melalui kesepakatan, misalnya dari Rp 1 miliar menjadi Rp 200 juta atau Rp 500 juta, angka yang disepakati secara ‘all in’. Dalam praktik seperti itu, bagian yang benar-benar masuk ke kas negara bisa jauh lebih kecil daripada bagian yang diterima oknum aparat. “Misalnya dari 500, tidak mustahil hanya 100 masuk negara, sementara 400 dibagi-bagi,” ujarnya.

Namun ia mengingatkan bahwa dugaan korupsi pajak 2016–2020 yang kini diperiksa Kejaksaan masih dalam tahap penyidikan awal sehingga arah pastinya belum terlihat. Meski demikian, pola yang muncul dinilainya memiliki kemiripan. Soal kedudukan kasus ini terhadap program tax amnesty, ia menegaskan bahwa keduanya berada di ranah berbeda. “Secara otomatis kewajiban perpajakannya tidak termasuk TA karena TA itu untuk tahun pajak 2016 ke belakang, dari 1986 sampai 2016,” jelasnya.

Bisakah Peserta Tax Amnesty Dipidana?

Terkait pertanyaan apakah peserta tax amnesty dapat dikenai pidana, Achmad menegaskan batasnya sangat jelas. “Peserta TA itu untuk tahun pajak 2016 ke belakang, 1985–2016 adalah objek TA, tidak boleh diutak-atik lagi,” tegasnya.

Menurutnya, praktik negosiasi pajak pasca-TA sangat mungkin terjadi, karena pada akhirnya wajib pajak mengambil jalan pintas melalui “kongkalikong” dengan petugas pajak, yang membuka peluang terjadinya tindak pidana korupsi. Ia berpandangan bahwa langkah Kejaksaan sudah benar secara mandat hukum, sebab yang diperiksa bukan tindak pidana fiskal, tetapi dugaan korupsi. Penyidikan Kejagung menyoroti dugaan gratifikasi atau suap yang dilakukan oleh pejabat pajak. “Kalau menyangkut pejabat negara yang terlibat dugaan korupsi berupa gratifikasi, ranahnya adalah UU Tipikor.”

Achmad Nur Hidayat Pengamat Ekonomi Politik Narasi Institute. (Media Indonesia)

Dampaknya bagi wajib pajak besar, kata Achmad, tidak dapat dihindari. Ia mengingatkan bahwa kasus korupsi pajak ini “berulang”, mulai dari Gayus hingga Rafael Alun dan Angin Prayitno. Ia menyebut perkara ini seperti fenomena gunung es karena puluhan ribu petugas pajak berpotensi bermain dan pelanggaran sering tidak tampak karena tidak terdeteksi.

Achmad menilai pengusutan terhadap pihak-pihak yang dikaitkan dengan Grup Djarum tidak terlepas dari kelemahan program tax amnesty 2016. Ia menyoroti bahwa sejak awal, pengungkapan harta tidak pernah dicocokkan dengan data rekening atau data produksi, misalnya pada industri rokok. Celah ini, menurutnya, memungkinkan terjadinya permainan antara wajib pajak besar dan aparat pajak untuk menurunkan nilai harta sekaligus memperkecil jumlah tebusan amnesti.

Achmad menyatakan praktik itu berlanjut setelah masa amnesti berakhir. Banyak pelaku usaha merasa sudah “selesai” hanya dengan melaporkan harta, lalu membayar pajak dalam jumlah lebih rendah. Dampaknya terlihat dari menurunnya rasio pajak dari 10,2 persen pada 2017–2018 menjadi 9,8 persen pada 2019. “Peserta amnesti pajak terlindungi dari investigasi,” ujarnya.

Kondisi ini menciptakan masa “cuci dosa” yang cukup panjang. Ia menilai penyimpangan muncul ketika ada yang menafsirkan bahwa aset yang dilaporkan dalam tax amnesty menjadi perlindungan permanen. “Seolah saat ini oknum penerima suap pajak memakai tafsir bahwa harta hasil TA berlaku selamanya,” kata Achmad.

Padahal amnesti tidak dapat menghapus pidana pajak setelah 2016. Aset yang pernah dideklarasikan tidak pernah ditelusuri kembali. Alih-alih menjadi dasar data kepatuhan, katanya, data TA justru berubah menjadi semacam asuransi bagi pelaku usaha agar terhindar dari pidana pajak. Secara hukum, konteks pengampunan pajak dalam UU Nomor 11 Tahun 2016 diberikan kepada wajib pajak yang secara jujur mengungkap harta dan membayar tebusan. Sementara perkara yang diselidiki Kejaksaan Agung saat ini berasal dari dugaan suap yang diberikan wajib pajak kepada aparatur untuk menurunkan kewajiban pajak.

Menurut Achmad, Kejaksaan perlu mengungkap siapa saja yang terlibat dan bagaimana perannya, agar kepercayaan publik terhadap penegakan hukum dan otoritas perpajakan terjaga. Program tax amnesty tidak dapat dijadikan dasar untuk menjerat pidana pajak setelah 2016. Kebijakan tersebut hanya berlaku untuk periode sebelum 2016, sehingga tidak relevan untuk kewajiban pajak tahun berikutnya.

Ia menegaskan filosofi tax amnesty adalah perubahan perilaku dan mengibaratkannya sebagai salat tobat. Wajib pajak yang sudah mendeklarasikan aset seharusnya menjadi lebih patuh karena hartanya sudah diketahui negara. Dari situ pentingnya jaminan kepastian hukum bagi peserta program. “Wajib pajak yang ikut tax amnesty harus diberi kepastian hukum,” ujarnya.

Jika perkara ini dianggap publik berkaitan dengan tax amnesty, hal itu akan memengaruhi kepercayaan publik karena kebijakan pemerintah bisa kehilangan kredibilitas. Penyidikan dugaan korupsi pajak 2016–2020 kini bergerak pada dua aspek: dugaan pemangkasan kewajiban pajak oleh oknum pemeriksa dan posisi wajib pajak besar yang masuk daftar cegah.

Tax Ratio Rendah

Sementara itu, Ketua Komisi XI DPR RI Mukhamad Misbakhun tidak ingin mengomentari lebih lanjut mengenai Kejaksaan Agung yang sedang mengusut kasus terkait pajak. Misbakhun mengatakan bila kasus ini harus menjadi pembelajaran bagi siapapun bahwa dalam menjalankan tugasnya harus dilakukan lebih hati-hati ke depannya.

"Kita hormati prosesnya, dan bagi saya ini juga menjadi bagian proses yang harus menjadi pembelajaran bagi siapapun untuk dalam menjalankan tugas, dan melaksanakan tugas itu untuk lebih berhati-hati ke depan," kata Misbakhun ketika dikonfirmasi, Kamis (27/11/2025).

Meski begitu, Misbakhun juga menyampaikan sejumlah catatan pada Dirjen Pajak mengenai rendahnya rasio pajak (tax ratio) Indonesia yang kini hanya berada di level 10,08 persen. Misbakhun menyoroti hal tersebut karena angka tersebut sebagai yang terendah dalam sejarah penerimaan pajak nasional. Ia pun menyampaikan hal tersebut dalam RDP Komisi XI DPR RI dengan Dirjen Pajak, Senin (24/11/2025). Misbakhun memaparkan, Indonesia pernah mencatat tax ratio 12,71 persen, bahkan mencapai 13,3 persen saat kebijakan sunset policy yang diberlakukan di tahun 2008.

Namun, tren tersebut tidak berlanjut. Ia menilai, penurunan tax ratio menjadi paradoks karena terjadi pada saat pertumbuhan ekonomi nasional justru menunjukkan perkembangan positif. “Kalau kita bandingkan, pertumbuhan ekonomi kita dari 2021 sampai 2025 kita tumbuh di antara 5–6 persen dan PDB (Produk Domestik Bruto) kita volumenya bertumbuh terus, tetapi kenapa tax ratio kita bertumbuhnya tidak paralel dengan pertumbuhan ekonomi, ini jadi catatan,” paparnya.

Tren tax ratio 2008-2024. (Diolah dari berbagai sumber)

Misbakhun meminta persoalan ini dilihat sebagai alarm dini yang harus ditindaklanjuti secara serius oleh seluruh pemangku kebijakan terutama Dirjen Pajak. Ia pun menyatakan tidak sedang menyalahkan pihak mana pun, melainkan mengajak DPR dan DJP bekerja bersama mencari sumber masalah tersebut.

“Ini menjadi introspeksi bagi kami di lembaga politik ini, siapa yang bisa melakukan deteksi dini. Sehingga, kalau kita temukan, kita effort bersama-sama, kita cari jalan keluarnya bersama-sama,” imbuhnya.

Menurutnya, kondisi ini semakin mengkhawatirkan jika dikaitkan dengan ambisi Indonesia menuju era Indonesia Emas 2045. Rasio pajak nasional dinilai belum mampu mengarah ke target 18 persen yang diperlukan untuk memperkuat kapasitas fiskal negara. “Kalau kita perhatikan dengan adanya tax ratio yang ada sekarang ini, the worst of tax ratio di G20 itu Indonesia. Dan kita harus mencari akar masalahnya,” tegasnya.

Ia mengemukakan, selama ini pemerintah cenderung berfokus pada keberhasilan memenuhi target penerimaan pajak di Anggaran Pendapatan dan Belanja Negara (APBN). Namun, pencapaian itu tidak berbanding lurus dengan peningkatan tax ratio, yang justru terus tergerus dari tahun ke tahun. “Yang dibanggakan adalah penerimaan tercapai. Tapi tax ratio tidak bergerak naik secara signifikan,” tegasnya.

Misbakhun menekankan, tax ratio nasional mengalami penurunan konsisten dari tahun ke tahun tanpa pernah melakukan rebound, bertolak belakang dengan peningkatan berbagai indikator ekonomi. Ia mencontohkan peningkatan produksi batu bara dan CPO yang seharusnya memperkuat kontribusi penerimaan pajak. “Saat PDB naik tiap tahun, produksi batu bara meningkat, produksi CPO meningkat, semuanya meningkat. Seharusnya ada implikasi signifikan terhadap penerimaan pajak. Ini menjadi bahan renungan besar,” tegasnya.

Ia menilai, jika tax ratio dapat kembali ke level 13 persen seperti pada 2008, total penerimaan pajak saat ini seharusnya sudah menembus lebih dari Rp3.000 triliun. Capaian tersebut, lanjutnya, akan diperkuat lagi oleh penerimaan cukai dan berpotensi menghasilkan surplus APBN serta mengurangi ketergantungan terhadap utang. Karena itu, Misbakhun memberikan dukungan penuh kepada Dirjen Pajak untuk melakukan reformasi mendasar. “Ini jadi PR paling besarnya untuk Dirjen Pajak. Saya harap Pak Bimo selaku Dirjen Pajak bisa menerjemahkan ini," ujarnya.

Ketua Komisi XI DPR RI Mukhammad Misbakhun. (Kicaunews)

Sementara itu, Anggota Komisi XI DPR, Eric Hermawan menantang pada Dirjen Pajak untuk berani menetapkan skema pungutan pajak bagi orang kaya. Karena, kekayaan para konglomerat di Indonesia meningkat tajam. "Sehingga ujung-ujungnya orang kaya di Indonesia semakin banyak. Ini menurut saya dari beberapa hasil riset di Indonesia, ada sekitar 1.400 orang kaya," ujar Eric ketika dikonfirmasi, Kamis (27/11/2025).

Eric menjelaskan, definisi orang kaya yaitu memiliki kekayaan minimal US$1 juta atau setara Rp 16,5 miliar. Dan, akumulasi kelompok kaya terus meningkat. Bergelimang harta dari dividen, capital gain, sewa properti, bunga obligasi hingga penjualan aset. Celakanya lagi, para kaum tajir melintir itu, tak kena pajak.

Dia mengatakan, kekayaan para konglomerat dan high net worth individual (HNWI) melonjak setiap tahun dalam jumlah yang signifikan. Negara lain sudah banyak menerapkan kebijakan ini. Di mana, pajak orang kaya di negara-negara itu, meningkatkan pendapatan negara hingga 35 persen. "Kalau kita ambil contoh di Filipina, China, Vietnam, mereka berani meningkatkan sekitar 35 persen. Saya rasa Dirjen Pajak harus segera lakukan ini supaya ini jalan," katanya.

Lebih lanjut, Politisi Partai Golkar tersebut mensimulasikan tarif pajak untuk orang kaya terhadap penerimaan negara. Jika tarif 2 persen saja diberlakukan terhadap orang kaya maka potensi penerimaan bisa mencapai Rp 81,56 triliun.

Jika tarif dinaikkan menjadi 5 persen maka angkanya dapat menembus Rp162 triliun. Bahkan dengan tarif 10 persen, potensi penerimaan pajaknya bisa mencapai Rp304 triliun. “Apalagi kalau Bapak Dirjen Pajak bisa mengambil 50 orang kaya di Indonesia, lihat aja di Forbes. Ini harus ditelisik lagi dan saya yakin pajak orang kaya ini belum pernah dibahas,” ucapnya.

Eric mengungkapkan bahwa selama ini pajak hanya dikenakan pada pajak penghasilan (PPh) Pasal 21, PPh Pasal 29, PPh Pasal 23, dan pajak-pajak progresif lainnya, tetapi tidak menyentuh kenaikan kekayaan individu kaya secara langsung. Eric mengatakan, Indonesia kini memiliki 1.479 orang super kaya, serta sekitar 250 ribu orang kaya yang masuk kategori HNWI. Seharusnya pemerintah segera membentuk regulasi pajak untuk kelompok kaya. “Tinggal bikin peraturan menterinya, saya yakin ini bisa menutup defisit APBN," tukasnya.

harus diakui, sektor pajak masih menjadi tulang punggung pendapatan negara. Lebih 70 persen pendapatan negara berasal dari sektor pajak, meskipun faktanya masih banyak bagian pajak yang tak masuk ke kas negara. Ini berarti, korupsi sektor pajak secara langusng te;ah merusak sistemperekonomian dan juga kesejahteran nasional.

Begal-begal pajak selama ini kerap berlindung di balik tax ratio dan kontribusi pajak terhadap negara. Meskipun faktanya, masih banyak bagian negara yang terbegal oleh segelintir penjahat kerah putih di meja kantor pajak. Jejaring mafia pajak ini bukan saja dari lingkupnkantor pajak, namun sudah multi peran. Ha,pir seua stake holder pepajakan teah terinfeksi virus mafia.

Presiden harus turuntangan langsung melakukan reformasi sektor perpajakan. Tentunya, penindakan mafia pajak oleh Jaksa Agung harus menjadi pintu masuk yang efektif untuk kemudian ditindaklanjuti oleh Menteri Keuangan selaku bendahara negara. Selama, sektor pajak masih dikuasai pencoleng dan mafia, harapan untuk generasi emas dan Indonesia Emas akan terus redup. Kita akan terus terjebak dalam jebakan negara pendapatan sedang alias middle income trap. beranikah Presiden Prabowo memerintahkan Jaksa Agung untuk menindak kasus korupsi pajak ini sampai ke akar-akarnya?

Rohman Wibowo

Ghivary Apriman

Komentar