Analisis Hukum Eksekusi Penyitaan Aset Supersemar yang Tidak Berhasil

PN Jaksel Eksekusi Aset Kasus KKN Yayasan Supersemar (Ist)

Jakarta, law-justice.co - Perkara hukum Yayasan Supersemar sudah berlangsung cukup lama, terhitung sejak tumbangnya Orde Baru. Tapi kasus itu sampai sekarang belum kelar-kelar juga. Usaha negara untuk mengusut tuntas skandal korupsi dana beasiswa untuk pelajar dan mahasiswa itu seperti berjalan di tempat. Walaupun putusan pengadilan sudah inkracht pada perkara perdata, namun tetap saja, upaya pengembalian aset dan uang negara baru sedikit yang bisa terlaksana.

Kalau kita telusuri sejarahnya,Yayasan Supersemar didirikan pada Mei 1974. Pada waktu itu Presiden Soeharto menginisiasi sebuah organisasi nirlaba yang ditujukan untuk membantu pendidikan bagi anak-anak di negeri ini lewat penyaluran dana beasiswa, yakni Yayasan Supersemar.

Pada tahun 1975 Yayasan Supersemar untuk pertamakalinya menyalurkan dana bantuan beasiswa. Tercatat sebanyak 3.135 orang mahasiswa dari perguruan tinggi negeri yang menerima beasiswa tersebut, nominalnya antara Rp12.500 hingga Rp.15.000 tiap mahasiswa per bulannya.

Pada tahun 1976, Yayasan Supersemar mulai membidik para siswa sekolah kejuruan untuk penyaluran beasiswa. Terhitung 667 orang siswa dari STM Negeri yang menerima besaran beasiswa dari Rp 5.500 hingga Rp 6.000.

Setelah Orde Baru tumbang pada 1998, Kejaksaan Agung (Kejagung) mencium adanya indikasi penyelewengan dana pada beberapa yayasan milik keluarga Soeharto, termasuk Yayasan Supersemar. Maka, dibentuk Tim Invesigasi Kekayaan Soeharto yang diketuai Jaksa Agung saat itu, M.Ghalib.

Pada tahun 1999, kroni krooni Soeharto mulai diperiksa. Tim dari Kejagung menemukan indikasi unsur perbuatan melawan hukum yang dilakukan Soeharto terkait yayasan-yayasan yang dipimpinnya. Pemeriksaan pun dilakukan, termasuk kepada Siti Hardiyanti Rukmana, Bob Hasan, Kim Yohannes Mulia, dan Deddy Darwis.

Dana yang seharusnya disalurkan kepada siswa dan mahasiswa itu justru diberikan kepada beberapa perusahaan, diantaranya PT Bank Duta sebesar US$420 juta, PT Sempati Air Rp13,173 miliar, serta PT Kiani Lestari dan Kiani Sakti Rp150 miliar.Akibat adanya dugaan penyelewengan ini, Negara mengajukan ganti rugi materiil US$420 juta dan Rp185 miliar serta ganti rugi immateriil sebesar Rp10 triliun.

Pada akhir maret 2000 Soeharto ditetapkan sebagai tersangka penyalahgunaan dana yayasan sosial. Namun dengan alasan sakit, Soeharto mangkir dari panggilan Kejagung.Kejagung juga menyita beberapa aset dan rekening yayasan-yayasan Soeharto. Soeharto tidak pernah hadir dalam persidangan.

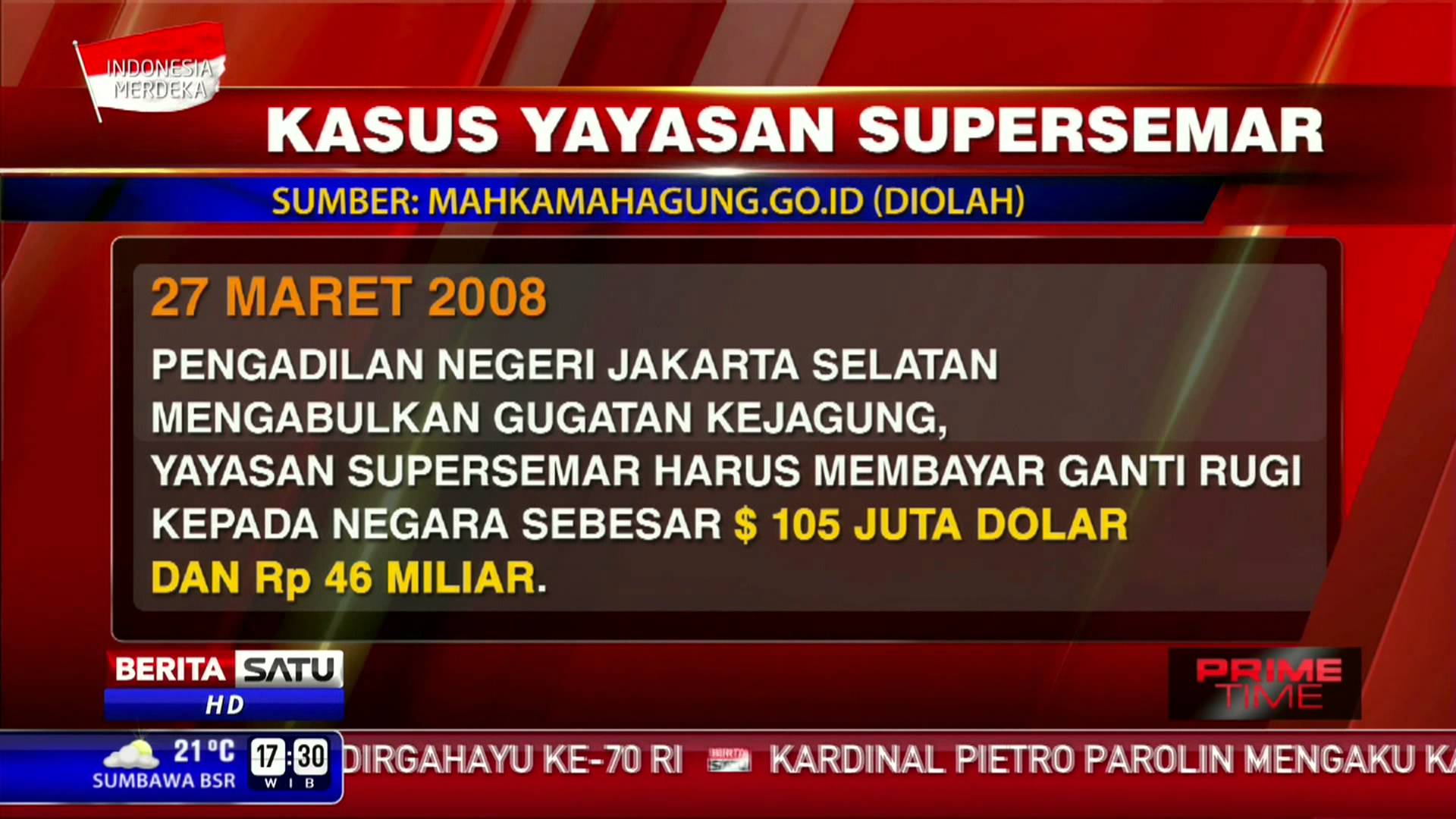

Pada akhirnya Soeharto wafat pada 27 Januari 2008. Dua bulan berselang, PN Jakarta Selatan menjatuhkan hukuman kepada Yayasan Supersemar, yang diwakili oleh ahli waris Soeharto, untuk membayar kerugian negara sebesar Rp46 miliar. Putusan itu dikuatkan Pengadilan Tinggi DKI Jakarta. Jaksa yang belum puas kemudian mengajukan kasasi.

Pada tahun 2010 MA memperkuat putusan PN Jaksel yang sebelumnya diperkuat Pengadilan Tinggi DKI Jakarta yang menyatakan Yayasan Supersemar telah melakukan perbuatan melawan hukum. Namun terjadi salah ketik dalam penulisan putusan, yang seharusnya Rp185 miliar tertulis Rp185 juta. Alhasil, putusan tidak bisa segera dieksekusi.

Pada tahun 2013, Kejagung mengajukan Peninjauan Kembali (PK) atas kasus penyelewengan dana Yayasan Supersemar ke MA. Tak mau kalah, Yayasan Supersemar juga melakukan tindakah hukum serupa. Namun pada bulan Juli 2015, MA memenangkan PK Jaksa Kejagung, dan sebaliknya, menolak PK yang diajukan Yayasan Supersemar. Dalam putusan tersebut dinyatakan bahwa keluarga Soeharto diwajibkan membayar ganti rugi senilai Rp 4,4 triliun kepada negara.

Sejak awal proses hukum berlangsung, Gedung Granadi sudah menjadi salah satu aset milik Yayasan Supersemar yang dituntut harus segera disita. Dalam putusan Peninjauan Kembali Nomor 140 PK/Pdt/2015, disebutkan bahwa tim pengacara negara sempat meminta agar Gedung Granadi disita untuk menghindari penghilangan jejak aset-aset Yayasan Supersemar. Permintaan tersebut dikabulkan oleh Pengadilan Negeri Jakarta Selatan. Namun entah bagaimana, gedung tersebut sampai saat ini urung disita.

Karena tidak ada titik terang dalam penyelesaian piutang Yayasan Supersemar, Badan Pemeriksa Keuangan (BPK) dalam LKPP 2018 menganggap eksekusi kasus hukum ini termasuk dalam kategori “Macet”. Macetnya upaya eksekusi aset milik Yayasan Supersemar ini berbahaya bagi pemasukan negara yang diperoleh dari upaya hukum yang sudah inkracht.“Terdapat potensi ketidakjelasan piutang dan pengelolaan aset sitaan dari piutang Yayasan Supersemar,” demikian isi petikan laporan BPK pada halaman 49.

Menurut BPK, salah satu penyebabnya karena belum ada penunjukkan eksekutor untuk menyelesaikan piutang, termasuk pengelolaan aset sitaan. Secara lebih spesifik, BPK Menyorot PMK No. 127/PMK.05/2018 tentang Sistem Akuntansi dan Pelaporan Keuangan Transaksi Khusus, yang hanya menunjukk Direktoran Pengelolaan Kekayaan Negara Dan Sistem Imformasi (PKNSI) sebagai penyaji piutang. PKNSI tidak memiliki kewenangan eksekutor dan pengelolaan aset negara.

Singkatnya, ada persoalan regulasi akuntansi di Kementerian Keuangan. Sebagai pihak yang bertanggung jawab untuk mengelola kekayaan negara, BPK merekomendasi agar Kementerian Keuangan memperbaiki koordinasi dengan lembaga terkait, agar proses pendataan dan penyitaan aset-aset Yayasan Supersemar lebih cepat terlaksana.

Aspek Hukum tentang Penyitaan Aset Yayasan Supersemar

Lingkup pengertian aset diatur dalam Kitab Undang-Undang Hukum Perdata (KUHPer) pasal 499 yang dinamakan kebendaan, yaitu tiap-tiap barang dan tiap-tiap hak, yang dapat dikuasai oleh hak milik. Kebendaan menurut bentuknya, dibedakan menjadi benda bertubuh dan tak bertubuh. Sedangkan menurut sifatnya, benda dibedakan menjadi benda bergerak yaitu yang dihabiskan dan tidak dapat dihabiskan, serta benda tidak bergerak.

Hal ini sesuai dengan pengertian harta kekayaan yang diatur dalam Undang-Undang Nomor 8 tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang, yaitu "Harta kekayaan adalah semua benda bergerak atau benda tidak bergerak, baik yang berwujud maupun yang tidak berwujud, yang diperoleh baik secara langsung maupun tidak langsung."

Dalam RUU Perampasan Aset Tindak Pidana, aset tindak pidana adalah semua benda bergerak atau benda tidak bergerak, baik berwujud maupun tidak berwujud dan mempunyai nilai ekonomis, yang diperoleh atau diduga berasal dari tindak pidana.

Sehingga, jika kita merujuk pada KUHPer, UU No. 8 tahun 2010, dan UU No. 31 tahun 1999 sebagaimana diubah dengan UU No. 20 tahun 2001, maka terdapat beberapa istilah yang digunakan yaitu benda, barang, aset tindak pidana, dan harta kekayaan. Untuk penyederhanaan, idealnya merujuk ke pasal 39 KUHAP tentang kategori benda yang dapat disita, yang mencakup seluruh atau sebagian yang diduga diperoleh dari tindak pidana atau sebagai hasil tindak pidana atau yang biasa disebut sebagai aset.

Adapun mekanisme mekanisme atau prosedur yang dapat diterapkan untuk proses pengembalian aset hasil tindak pidana korupsi dapat berupa;pengembalian aset melalui jalur pidana, pengembalian aset melalui jalur perdata, pengembalian aset melalui jalur administrasi atau politik.

Proses pengembalian aset hasil tindak pidana korupsi yang dilaksanakan oleh Kejagung sebagai aparat berwenang dalam penegakan hukum juga mengenal dua mekanisme pengembalian aset, yaitu; pengembalian aset melalui pemidanaan, serta pengembalian aset tanpa pemidanaan atau secara sukarela, yaitu;

1. Penyitaan Tanpa Pemidanaan

Perampasan/ penyitaan aset tanpa pemidanaan adalah hukuman yang dijatuhkan kepada pelaku tindak pidana yang mana asetnya dapat dirampas oleh negara tanpa orang tersebut dijatuhi pidana penjara dan/atau denda

Mengenai perampasan aset tanpa pemidanaan, hal ini diterapkan di beberapa negara. Dalam artikel Perlunya Aturan Illicit Enrichment untuk Cegah Korupsi, Deputi Bidang Hukum Unit Kerja Presiden bidang Pengawasan Pengendalian Pembangunan (UKP4), Yunus Husein mengatakan bahwa dalam penerapan illicit enrichment (IE) di Australia dan beberapa negara lain, perampasan aset dilakukan tanpa pemidanaan. Perampasan itu dikenakan terhadap aset yang tak dapat dibuktikan pelaku dengan pembuktian beban terbalik, tanpa dilakukan pemidanaan.

Pada dasarnya dalam sistem hukum pemidanaan di Indonesia sendiri dalam Kitab Undang-Undang Hukum Pidana (“KUHP”) yang dikenal adalah perampasan barang sebagai salah satu pidana (hukuman) tambahan sebagaimana disebut dalam Pasal 10 KUHP:

Ini artinya, perampasan barang bergerak yang berwujud atau yang tidak berwujud atau barang tidak bergerak (perampasan aset) merupakan hukuman tambahan yang dapat dijatuhkan bersamaan dengan pidana pokok berupa pidana penjara dan/atau benda.

Aturan lain soal perampasan aset sebagai hukuman tambahan juga dapat kita lihat dalam Undang-Undang Nomor 31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi (“UU Pemberantasan Tipikor”) sebagaimana yang telah diubah oleh Undang-Undang Nomor 20 Tahun 2001 (“UU 20/2001”) soal pidana pokok berupa pidana penjara dan denda, yakni Pasal 3 UU Pemberantasan Tipikor:

Setiap orang yang dengan tujuan menguntungkan diri sendiri atau orang lain atau suatu korporasi, menyalahgunakan kewenangan, kesempatan atau sarana yang ada padanya karena jabatan atau kedudukan yang dapat merugikan keuangan negara atau perekonomian negara, dipidana dengan pidana penjara seumur hidup atau pidana penjara paling singkat 1 (satu) tahun dan paling lama 20 (dua puluh) tahun dan atau denda paling sedikit Rp50.000.000,00 (lima puluh juta rupiah) dan paling banyak Rp1.000.000.000,00 (satu milyar rupiah).

Terkait Pasal 3 UU Pemberantasan Tipikor ini, Pasal 17 UU Pemberantasan Tipikor berbunyi: “Selain dapat dijatuhi pidana sebagaimana dimaksud dalam Pasal 2, Pasal 3, Pasal 5 sampai dengan Pasal 14, terdakwa dapat dijatuhi pidana tambahan sebagaimana dimaksud dalam Pasal 18”.

Adapun yang disebut dalam Pasal 18 ayat (1) huruf a UU Pemberantasan Tipikor soal pidana tambahan adalah pidana tambahan selain pada KUHP. Sebagai pidana tambahan salah satunya adalah perampasan barang bergerak yang berwujud atau yang tidak berwujud atau barang tidak bergerak yang digunakan untuk atau yang diperoleh dari tindak pidana korupsi, termasuk perusahaan milik terpidana di mana tindak pidana korupsi dilakukan, begitu pula dari barang yang menggantikan barang-barang tersebut.

Kembali lagi mengenai perampasan aset tanpa pemidanaan, dalam Laporan Akhir Naskah Akademik Rancangan Undang-Undang Tentang Perampasan Aset Tindak Pidana yang bisa diakses dari laman resmi Badan Pembinaan Hukum Nasional Kementerian Hukum dan Hak Asasi Manusia disebutkan bahwa ketentuan mengenai perampasan aset tanpa pemidanaan ini sejalan dengan konvensi atau perjanjian internasional, salah satunya adalah Konvensi PBB Menentang Korupsi Tahun 2003 (United Nation Convension Against Corruption/UNCAC, 2003) yang telah diratifikasi dengan Undang-Undang Nomor 7 tahun 2006 (“UU 7/2006”).

Pasal 54 angka 1. huruf (c) UNCAC, 2003 dengan tegas meminta negara-negara: “Consider taking such measures as may be necessary to allow confiscation of such property without a criminal conviction in cases in which the offender cannot be prosecuted by reason of death, flight or absence or in other appropriate cases”.

Namun, saat ini sebagai tindak lanjut keikutsertaan Indonesia dalam UNCAC, aturan soal perampasan aset tanpa pemidanaan ini memang masih berupa Rancangan Undang-Undang tentang Perampasan Aset Tindak Pidana (“RUU Perampasan Aset”).

Untuk mengisi kekosongan hukum soal perampasan aset, namun dalam konteks permohonan penyidik karena yang diduga pelaku tindak pidana tidak ditemukan, Mahkamah Agung telah menerbitkan Peraturan Mahkamah Agung Nomor Nomor 1 Tahun 2013 tentang Tata Cara Penyelesaian Permohonan Penanganan Harta Kekayaan dalam Tindak Pidana Pencucian Uang atau Tindak Pidana Lain (“Perma 1/2013”). Memang, tidak ada istilah ‘perampasan’ dapat ditemui dalam Perma 1/2013 ini. Perma memperhalusnya dengan frasa ‘penanganan harta kekayaan’.

Dalam artikel Perma Penyitaan Aset Pencucian Uang Resmi Diterbitkan disebutkan bahwa Perma ini mengisi kekosongan hukum acara untuk pelaksanaan Pasal 67 Undang-Undang Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang (“UU TPPU”) yang mengatur mengenai hukum acara penanganan harta kekayaan.

Perma ini terdiri dari tiga bagian penting, yaitu ruang lingkup, permohonan penanganan harta kekayaan, dan hukum acara penyitaan aset. Peraturan ini berlaku terhadap permohonan penanganan harta kekayaan yang diajukan oleh penyidik dalam hal yang diduga sebagai pelaku tindak pidana tidak ditemukan sebagaimana dimaksud dalam UU TPPU.

Adapun Pasal 67 UU TPPU itu berbunyi:

- Dalam hal tidak ada orang dan/atau pihak ketiga yang mengajukan keberatan dalam waktu 20 (dua puluh) hari sejak tanggal penghentian sementara Transaksi, PPATK menyerahkan penanganan Harta Kekayaan yang diketahui atau patut diduga merupakan hasil tindak pidana tersebut kepada penyidik untuk dilakukan penyidikan.

- Dalam hal yang diduga sebagai pelaku tindak pidana tidak ditemukan dalam waktu 30 (tiga puluh) hari, penyidik dapat mengajukan permohonan kepada pengadilan negeri untuk memutuskan Harta Kekayaan tersebut sebagai aset negara atau dikembalikan kepada yang berhak.

- Pengadilan sebagaimana dimaksud pada ayat (2) harus memutus dalam waktu paling lama 7 (tujuh) hari.

Perampasan Aset Cukup Putusan Hakim Pengadilan Negeri, perampasan aset diawali dengan tindakan penghentian sebagian atau seluruh transaksi oleh penyedia jasa keuangan (“PJK”) atas permintaan PPATK, demikian Pasal 65 UU TPPU. Kemudian, Pasal 66 UU TPPU menyatakan, PJK melaksanakan permintaan PPATK selama lima hari kerja setelah permintaan diterima dan diperpanjang 15 hari kerja. Perpanjangan masa penghentian sementara transaksi dimaksudkan untuk PPATK melengkapi hasil analisis guna diserahkan pada penyidik.

Pasal 67 UU TPPU ini memberikan kewenangan kepada penyidik untuk mengajukan permohonan kepada Pengadilan Negeri agar pengadilan memutuskan Harta Kekayaan (aset) yang diketahui atau patut diduga merupakan hasil tindak pidana menjadi aset negara atau dikembalikan kepada yang berhak.

Pusat Pelaporan dan Analisis Transaksi Keuangan (“PPATK”) dalam artikel Upaya MA Menyelesaikan Permohonan Perampasan Harta Kekayaan berdasarkan hasil kajiannya mengaitkan Pasal 67 ayat (3) UU TPPU dengan upaya perampasan aset tanpa pemidanaan yang dikenal dengan istilah non conviction based (NCB) asset forfeiture.

Dalam sistem NCB (civil forfeiture) ini aset yang merupakan hasil atau sarana tindak pidana diposisikan sebagai subyek hukum/pihak, sehingga para pihaknya terdiri dari negara yang diwakili oleh penyidik TPPU sebagai pemohon/penuntut melawan aset yang diduga hasil atau sarana tindak pidana sebagai termohon. Mekanisme ini memungkinkan dilakukannya perampasan aset tanpa harus menunggu adanya putusan pidana yang berisi tentang pernyataan kesalahan dan penghukuman bagi pelaku tindak pidana.

- Melalui Jalur Pidana

Aparat berwenang (Kejagung maupun KPK) menerapkan mekanisme jalur pidana yang hampir sama dalam proses maupun prosedurnya, meskipun ada beberapa hal pembeda secara praktis di antara keduanya. Dasar hukum yang sama digunakan keduanya adalah penggunaan prosedur beracara yang digunakan dalam penyidikan dan penyelidikan suatu perkara pidana, yaitu berdasarkan Kitab Undang-Undang Hukum Acara Pidana (KUHAP).

Adapun gambaran prosedur penanganan atau proses pengembalian aset hasil tindak pidana korupsi melalui jalur pidana dapat berupa:

a) Penelusuran Aset

Penelusuran aset atau pelacakan aset (asset tracking) pengertiannya tidak dikenal dalam hukum perdata maupun Kitab Undang-Undang Hukum Acara Pidana (KUHAP). Dalam kerangka hukum acara pidana, kegiatan pelacakan memiliki kaitan yang erat dengan tindakan penyelidikan dan penyidikan meskipun tidak disebutkan. Sebagaimana dicantumkan dalam Pasal 1 butir 2 KUHAP memberikan definisi Penyidikan.

Penelusuran atau pelacakan aset tidak selalu dalam rangka pengungkapan tindak pidana, tetapi juga dapat semata-mata untuk menemukan aset hasil kejahatan dengan tanpa mengungkapkan kejahatannya. Penelusuran aset ditujukan untuk membawa penyelidik, penyidik, dan penuntut kepada informasi yang aset hasil tindak pidana korupsi disimpan atau disembunyikan.

Hal tersebut tidak begitu saja langsung dapat dipulihkan. Jika aset yang disembunyikan berada di Indonesia, maka masih akan membutuhkan proses hukum lanjutan seperti pembuktian hak kepemilikan harta benda atau aset terkait. Akan tetapi, apabila keberadaan aset di luar Indonesia, maka akan menimbulkan problem yang lebih kompleks.

b) Pembekuan aset

Setelah informasi dikumpulkan dan keseluruhannya berkenaan dengan aset-aset hasil tindak pidana korupsi, barulah langkah selanjutnya melakukan pembekuan aset. Pembekuan aset atau asset freezing dalam hukum acara pidana tidak disebutkan pengertiannya. Jika dilihat dari tujuannya, tindakan pembekuan kurang lebih sama dengan penyitaan, yang keduanya mempunyai maksud untuk mengamankan aset agar pada waktunya dapat dikembalikan kepada yang berhak.

c) Penyitaan

Pengertian penyitaan lebih dikenal dalam hukum acara pidana maupun hukum acara perdata.Penyitaan dapat didefinisikan sebagaimana dimuat dalam Pasal 1 Butir 16 KUHAP yaitu “serangkaian tindakan penyidik untuk mengambil alih dan atau menyimpan di bawah penguasaannya benda bergerak atau tidak bergerak, berwujud atau tidak berwujud untuk kepentingan pembuktian dalam penyidikan, penuntutan, dan peradilan”.

Dari penjelasan isi pasal ini, secara umum dapat kita artikan bahwa tujuan melakukan penyitaan adalah untuk membuktikan telah benar terjadi tindak pidana, dan terdakwalah yang melakukannya dan harus mempertanggungjawabkannya.

d) Perampasan

Terminologi perampasan dalam KUHAP dikenal dengan kata “rampas” yang diatur dalam Pasal 194 ayat (1) KUHAP bahwa dalam hal putusan pemidanaan atau bebas atau lepas dari segala tuntutan hukum, pengadilan menetapkan barang bukti yang disita diserahkan kepada pihak yang paling berhak menerima kembali yang namanya tercantum dalam putusan tersebut kecuali jika menurut ketentuan undang-undang barang bukti itu dirampas untuk kepentingan negara atau dimusnahkan atau dirusak sehingga tidak dapat dipergunakan lagi.

e) Pengelolaan aset

Pengelolaan aset adalah serangkaian proses yang dilakukan oleh suatu lembaga berupa pemeliharaan atau perawatan aset terkait kejahatan selama proses hukum terhadap aset tersebut belum mempunyai kekuatan hukum yang tetap. Pengelolaan aset ini merupakan suatu hal yang sangat penting mengingat bahwa aset yang dirampas dapat saja berupa aset yang harus dipelihara seperti mobil, gedung, dan barang lainnya yang jika tidak diurus bisa mengalami kerusakan dan penurunan nilai.

Apabila aset yang telah disita dan dirampas berupa tanah atau perusahaan, maka lembaga yang bertugas untuk itu akan memutuskan apakah aset tersebut akan disewakan atau dimanfaatkan untuk kegiatan usaha lainnya atau bahkan segera dilelang.

f) Penyerahan aset

Penyerahan aset terpidana korupsi adalah serangkaian proses yang dilakukan oleh lembaga pengelola aset untuk menyerahkan aset yang telah dikelola kepada jaksa penuntut umum selaku eksekutor setelah status hukum aset tersebut telah mempunyai kekuatan hukum tetap. Jaksa penuntut umum yang kemudian menyerahkan aset tersebut kepada negara atau pihak ketiga berdasarkan putusan pengadilan.

g) Pengawasan pemanfaatan aset

Tindakan pengawasan pemanfaatan aset merupakan serangkaian tindakan berupa suatu prosedur yang dilakukan oleh lembaga pengelolaan aset yang disertai dengan kerjasama dengan Badan Pemeriksa Keuangan terhadap aset-aset yang telah diserahkan kepada negara.

Diantara prosedur penanganan atau proses pengembalian aset hasil tindak pidana korupsi melalui jalur pidana tersebut yang paling mendapatkan perhatian adalah terkait dengan soal penyitaan.

Tujuan dari penyitaan adalah untuk menjaga aset hasil tindak pidana tersebut agar tidak dihilangkan atau dimusnahkan atau dialihkan haknya oleh Terdakwa kepada pihak lain. Penyitaan terhadap barang-barang yang diduga hasil korupsi atau TPPU oleh KPK dilakukan dari hasil penyelidikan dan penyidikan sebelumnya.

Hal ini dilakukan dengan maksud agar dapat dimintakan kepada Pengadilan agar barang sitaan tersebut jika terdakwa bersalah atau barang tersebut terbukti dari hasil pidana korupsi dapat disita Negara dan dilakukan pelelangan dimana hasil lelang barang sitaan tersebut dimasukan ke dalam kas Negara.

Adapun penyitaan ini tidak bisa secara sembarangan dilakukan. Hanya terhadap benda yang terkait dengan tindak pidana sajalah yang dapat dilakukan penyitaan, sesuai dengan ketentuan Pasal 39 ayat (1) KUHAP: Yang dapat dikenakan penyitaan adalah:

- benda atau tagihan tersangka atau terdakwa yang seluruh atau sebagian diduga diperoleh dan tindak pidana atau sebagai hasil dan tindak pidana;

- benda yang telah dipergunakan secara Iangsung untuk melakukan tindak pidana atau untuk mempersiapkannya;

- benda yang dipergunakan untuk menghalang-halangi penyidikan tindak pidana;

- benda yang khusus dibuat atau diperuntukkan melakukan tindak pidana;

- benda lain yang mempunyai hubungan langsung dengan tindak pidana yang dilakukan serta dilakukan tanpa rambu-rambu terkait

Jika barang yang disita dianggap oleh Tersangka tidak terkait sama sekali dengan tindak pidana yang disangkakan/dituduhkan kepadanya, maka Tersangka memiliki hak untuk mengajukan upaya praperadilan sebagaimana diatur dalam Pasal 77 s/d 83 KUHAP[4], dan jika setelah Pengadilan memeriksa pokok perkara, menyatakan Terdakwa bersalah, Majelis Hakim juga dapat menilai apakah barang-barang yang disita benar hasil dari tindak pidana korupsi yang didakwakan.

Jika memang Majelis Hakim yakin dan menganggap demikian, maka barang yang disita dapat dinyatakan disita oleh Negara. Namun apabila Majelis Hakim berpendapat barang yang disita tidak ada hubungan dengan tindak pidana yang didakwakan, maka Majelis Hakim dapat memerintahkan untuk mengembalikan barang-barang yang disita tersebut kepada Terdakwa atau yang berhak.

Jika kita kaitkan dengan upaya Pemerintah Indonesia untuk penarikan aset Yayasan Supersemar, proses penarikan asetnya terlihat begitu lama. Proses penarikan aset senilai Rp4,4 triliun dari Yayasan Supersemar yang begitu lama itu akhirnya memunculkan keruwetan sampai saat ini.

Sementara itu, dari berbagai sumber yang berhasil dikumpulkan, dari Rp 4,4 triliun yang harus dibayarkan oleh Yayasan Supersemar kepada negara, baru sebanyak Rp 243 miliar aset yang berhasil disita oleh negara. Artinya, masih banyak kekurangan pembayaran dari Yayasan Supersemar.

Perlu Peraturan Khusus

Mengapa sebuah tindak pidana korupsi seperti Yayasan Supersemar ini bisa dibiarkan terlalu lama sehingga aset-aset negara bisa dikuasai pelaku dan krooni kroninya ? Salah satunya disebabkan oleh karena selama ini pengaturan mengenai perampasan aset belum diatur secara khusus dalam peraturan perundang-undangan di Indonesia.

Demikian juga dengan ketentuan yang sudah ada memiliki kelemahan, yaitu upaya untuk merampas aset hasil tindak pidana umumnya hanya dapat dilaksanakan jika pelaku kejahatan oleh pengadilan dinyatakan terbukti secara sah dan meyakinkan bersalah melakukan tindak pidana.

Mekanisme ini selain sulit diterapkan akibat adanya berbagai halangan yang mengakibatkan pelaku kejahatan tidak bisa menjalani pemeriksaan di sidang pengadilan, juga tidak tertutup kemungkinan tidak dapat diterapkan karena tidak ditemukannya bukti yang cukup untuk mengajukan tuntutan ke pengadilan.Aset kejahatan sering kali dengan mudah dialihkan atau bahkan dilarikan ke luar negeri.

Pada saat ini undang-undang yang memuat ketentuan hukum yang berkaitan dengan penyitaan dan perampasan hasil tindak pidana di Indonesia tersebar diberbagai peraturan perundang undangan antara lain:

- Kitab Undang-Undang Hukum Pidana (KUHP);

- Undang-Undang Nomor 8 Tahun 1981 tentang Kitab Undang-Undang Hukum Acara Pidana (KUHAP);

- Undang-Undang Nomor 17 Tahun 2006 tentang Perubahan atas Undang-Undang Nomor 10 Tahun 1995 tentang Kepabeanan;

- Undang-Undang Nomor 35 Tahun 2009 tentang Narkotika;

- Undang-Undang Nomor 20 Tahun 2001 tentang Perubahan atas Undang-Undang Nomor 31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi;

- Undang-Undang Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang; dan

Konstruksi hukum pidana di Indonesia terutama di dalam KUHP dan KUHAP, belum menempatkan penyitaan dan perampasan hasil tindak pidana sebagai bagian penting dari upaya menekan tingkat kejahatan di Indonesia.

Sedangkan dalam undang-undang yang bersifat lex spesialis seperti Undang-Undang Nomor 20 Tahun 2001 tentang Perubahan atas Undang-Undang Nomor 31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi, hanya mengatur ketentuan mengenai pengembalian beban pembuktian terhadap perolehan harta dan kekayaan tersangka.

Dalam hal terdakwa tidak dapat membuktikan tentang kekayaan yang tidak seimbang dengan penghasilannya atau sumber penambahan kekayaannya, maka keterangan tersebut dapat digunakan untuk memperkuat alat bukti yang sudah ada bahwa terdakwa telah melakukan tindak pidana korupsi. Undang-Undang Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang menyatakan bahwa dalam sidang pengadilan terdakwa wajib membuktikan bahwa harta kekayaannya bukan berasal dari tindak pidana.

Saat ini Indonesia memerlukan pengaturan khusus mengenai perampasan aset hasil tindak pidana. Dengan demikian, peristiwa penyalahgunaan aset negara seperti dalam kasus Yayasan Supersemar oleh mendiang Soeharto, ahli warisnya dan kroni-kroninya tidak akan terulang kembali, karena Indonesia sudah mempunyai dasar hukum dalam hukum nasional yang mengatur tentang mekanisme pengembalian dan perampasan aset negara.

Pengaturan khusus mengenai perampasan aset hasil tindak pidana, diperlukan untuk memasukan sistem perampasan yang memungkinkan dilakukan pengembalian aset hasil tindak pidana melalui mekanisme perdata yang menekankan pada perampasan aset hasil tindak pidana secara in rem (kebendaan).

Dalam hal ini, pelaku kejahatan yang dinyatakan secara sah dan meyakinkan bersalah melakukan kejahatan berdasarkan suatu keputusan pengadilan bukan merupakan prasyarat yang harus dipenuhi guna dilakukannya perampasan aset.

Dengan mekanisme ini terbuka kesempatan yang luas untuk merampas segala aset yang diduga merupakan hasil dari tindak pidana (proceed of crime) dan aset-aset lain yang patut diduga akan digunakan atau telah digunakan sebagai sarana untuk melakukan tindak pidana.

Mekanisme perampasan aset ini juga dapat digunakan sebagai alternatif untuk mendapatkan kompensasi atau uang pengganti atas kerugian negara. Dengan demikian aset yang baru ditemukan kemudian hari dan tidak tercantum dalam daftar aset yang dapat disita atau dirampas berdasarkan putusan pidana yang sudah inkracht, tetap dapat disita dan dirampas melalui mekanisme ini.

Selain itu kendala-kendala yang timbul dalam upaya pengembalian aset melalui mekanisme pidana dapat teratasi, walaupun pelakunya sakit atau tidak ditemukan atau meninggal dunia perampasan aset dapat tetap dilakukan secara fair karena dilakukan tetap melalui suatu sidang pengadilan.

Dengan demikian untuk efektifitas pemberantasan korupsi, keberadaan Undang-Undang tentang Perampasan Aset sudah menjadi kebutuhan untuk menjerat koruptor yang lolos dari UU Tipikor dan UU Tindak Pidana Pencucian Uang (TPPU).

Sebenarnya sejak tahun 2014, sudah ada Draf Undang-Undang Perampasan Aset yang diusulkan Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK). RUU itu dinilai efektif untuk pemberantasan korupsi, terutama dalam mengembalikan kerugian negara secara cepat dan murah.

RUU itu sudah diusulkan ke DPR, tetapi sayangnya belum dimasukkan ke Prolegnas. Padahal RUU yang drafnya sudah matang di Kemenkum dan HAM itu harusnya sudah dijadikan landasan dalam pemberantasan korupsi. Yaitu untuk merampas seluruh aset yang tidak bisa dipertanggungjawabkan penyelenggara negara yang belum tersentuh oleh regulasi yang sudah ada.

Komentar