Jeritan Korban Mafia Kejahatan Perbankan yang Rugi Miliaran Rupiah

Aparat Hukum & OJK Sulit Atasi Mafia Kejahatan Perbankan

Modus ATM skimming (thenewsminute.com)

Jakarta, law-justice.co - Pegawai Kemenag Tuban, Laidia Maryati (47), kehilangan tabungannya di Bank Rakyat Indonesia (BRI) senilai Rp 10 juta dan hanya tersisa sekitar Rp 80 ribu pada Selasa 22 November.

Laidia menceritakan uangnya yang raib itu melalui akun Tiktoknya @laidiaalthof hingga viral.

Akun Tiktok @laidiaalthof mengunggah cerita kehilangan uang sambil merekam videonya di depan kantor BRI seusai melaporkan kehilangan.

"Habis melapor dan komplain, dana saya ludes transfer ke rekening yang tidak dikenal, tanpa saya memberi data dan kode apapun kepada siapapun," ucapnya dalam akun tiktoktiktok dikutip pada Senin 28 November 2022.

Hasil investigasi pihak BRI, nasabah terkena aksi kejahatan mirroring.

"Ini semacam kloning atau hack yang dilakukan pelaku kejahatan terhadap nasabah melalui handphone, bisa melalui kiriman link lalu ditekan nasabah," kata Branch Manager BRI Cabang Tuban, Ayub Burhan, membeberkan hasil investigasi, Senin 28 November 2022.

Ayub menjelaskan, setelah pelaku kejahatan bisa mengakses handphone nasabah, maka akan membobol apa yang diinginkan, termasuk tabungan di bank.

Ia berempati atas uang nasabah yang hilang tersebut, selain itu meminta masyarakat agar berhati-hati dan lebih waspada.

Modus kejahatan perbankan BRI yang rugikan nasabah

"Jadi semacam hacker di handphone, setelah bisa masuk akan menyalahgunakan apa yang diinginkan," terangnya.

Ayub menekankan agar nasabah jangan asal klik link dari nomor-nomor tidak jelas yang terindikasi akan melakukan kejahatan, apalagi jika sudah melakukan pemaksaan.

Pihak Bank juga tidak bertanggung jawab atas hilangnya uang karena murni ada unsur kelalaian yang dilakukan nasabah.

Penggantian akan dilakukan, jika memang kehilangan uang disebabkan karena sistem dari bank.

"Ini karena kelalaian dilakukan nasabah hingga menjadi korban oleh pelaku kejahatan, kami tidak bertanggung jawab atas kehilangan uang tersebut," pungkasnya.

Korban lainnya, Law-Justice melakukan jejak pendapat di media sosial untuk mencari korban yang pernah terkena skimming bank.

Korban pertama bernama Agus, kepada Law-justice ia bercerita bila dirinya pernah menjadi korban skimming salah satu bank swasta beberapa bulan lalu.

Agus mengaku sangat kaget ketika tabungan dirinya dibobol oleh orang yang tidak bertanggung jawab dengan nominal sebesar 135 juta.

Ia makin terkejut karena selain ATM dan buku tabungan berada di dirinya, transaksi tersebut terjadi di luar kota.

"Kejadian ini terjadi pada Maret Tahun 2022, ia uang saya dibobol 135 Juta rupiah dan ATM sama buku tabungan ada di saya posisi di Bandung tapi penarikan terjadi di Surabaya," kata Agus kepada Law-Justice.

Agus menyatakan modus tersebut tertera juga nama penerima uang tersebut, ia sampe tidak habis pikir dengan kejadian tersebut.

Langkah yang dilakukan Agus saat itu adalah langsung mendatangi Bank setempat untuk meminta kronologis dan pertanggungjawaban.

"Saya sempat kesal karena cs dari bank tersebut bilang tidak menjamin uang saya akan kembali, saat itu saya desak pihak bank untuk bertanggung jawab," ujarnya.

Agus menuturkan pihak bank seharusnya bertanggung jawab karena itu merupakan platform milik bank tersebut.

Selain itu, perlindungan kepada konsumen menjadi salah satu yang harus diperhatikan oleh pihak Bank.

Iapun berharap bila kejadian skimming bank ini harus menjadi fokus pihak perbankan dan kepolisian karena sangat meresahkan masyarakat.

"Uang saya memang akhirnya diganti tapi proses untuk dapat kembali uang itu agak ribet dan saya harap semoga yang lain gak kejadian," tuturnya.

Korban Kedua adalah Leona, ia menjelaskan bila uang yang berada dalam rekening bank tersebut hilang hingga 20 juta secara seketika.

Ia menceritakan saat dirinya ingin mengambil uang di salah satu ATM yang berada di bilangan Cirebon, tiba tiba mesin ATM tersebut error.

"Kejadian ini terjadi pada bulan Agustus kemarin, namun tanpa diduga setelah mesin itu error saya ambil lagi kartunya," ujar Leona kepada Law-Justice.

Leona mengatakan pada esok harinya ia kembali melakukan transaksi dan transaksi bisa dilakukan tapi saldo sebanyak 20 juta sudah berkurang dari rekeningnya.

Setelah melakukan penelusuran, ia mengaku terkejut karena ada catatan transaksi sebanyak 20 Juta dan ia mengaku tidak mengetahui riwayat transaksi tersebut.

"Saya kaget tiba tiba uang saya berkurang sampai 20 Juta, tapi riwayatnya ada dan lokasi tersebut saya tidak pernah ke tempat itu kemarin tapi bisa disitu hilangnya heran saya," katanya.

Ia mengaku akan menindaklanjuti hal tersebut dengan melaporkan ke pihak Bank yang bersangkutan.

Pasalnya, ia merasa tidak pernah melakukan transaksi tersebut dan tiba tiba tanpa sepengetahuannya uang tersebut raib.

“Dari kejadian itu, setelah saya menyadari bahwa saya korban skimming di ATM, saya akan menindaklanjuti dengan melaporkan ke pihak Bank yang bersangkutan dan mereka bilang akan kembalikan," ungkapnya.

Polisi Pantau Modus Pelaku Kejahatan Perbankan

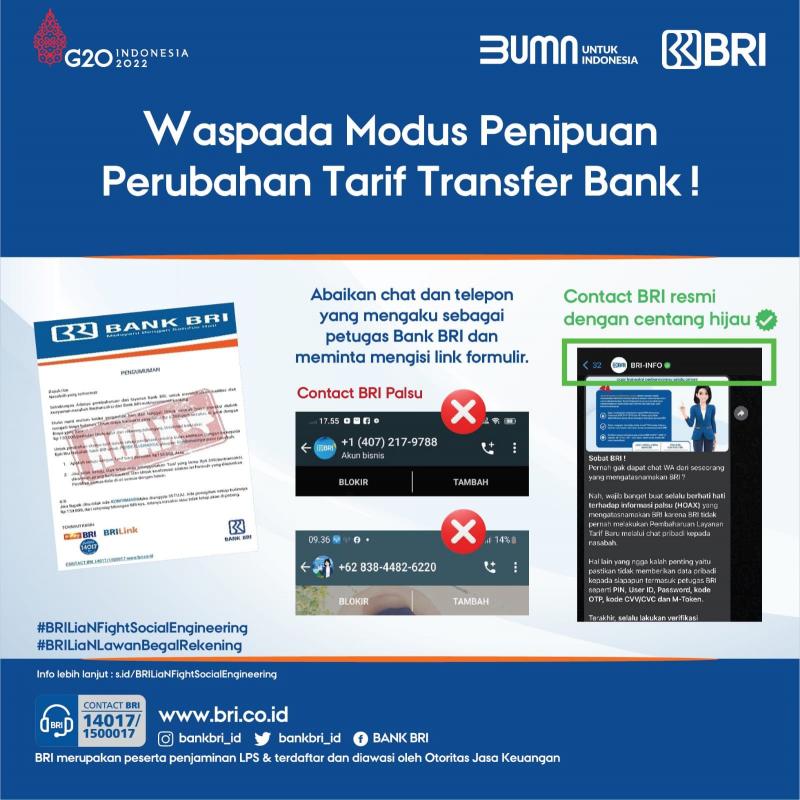

Polisi kembali mengungkap dan menangkap tersangka penipuan social engineering (Soceng) bermodus phising melalui situs palsu perubahan tarif transfer BRI pada Kamis 24 November 2022 di Bareskrim Polri, Jakarta.

Proses penyelidikan tersebut melibatkan BRI yang terus proaktif mendukung proses pengungkapan dan penangkapan tersangka berinisial FI, H, dan N. BRI bertindak aktif dengan melakukan pelaporan kepada polisi dengan laporan bernomor LP/B/0569/IX/2022/SPKT/BareskrimPolri tanggal 29 September 2022.

Dari penjelasan Bareskrim Polri, diketahui tersangka merupakan pelaku kejahatan pembuat dan pengelola Web palsu dengan menggunakan 6 domain website palsu dengan modus pembelian tiket formula E dan perubahan tarif transfer.

Tersangka juga melakukan kontak langsung dengan korban untuk memanipulasi psikologis korban untuk mengungkap data pribadi dan data perbankannya.

Atas hal tersebut, tersangka juga dapat mengambil alih user internet banking dan melakukan transaksi pengambilan sejumlah saldo milik nasabah yang menjadi korban. BRI dan kepolisian setempat melakukan analisa bersama tentang alur transaksi untuk mengungkap identitas tersangka.

Ilustrasi kejahatan perbankan

Dari penangkapan tersebut, polisi mengamankan sejumlah barang bukti, antara lain 1 buah Handphone, 1 buah CPU, 4 buah ATM, 6 buah buku tabungan, 3 buah harddisk dan 1 buah flashdisk, 1 buah router, 1 buah KTP, 1 bundel printout mutasi rekening, 2 buah akun gmail, 1 akun pelanngan exabytes, 1 buah akun pelanggan idcloudhost.com.

Kini, para tersangka dijerat Pasal 45A ayat (1) Jo Pasal 28 ayat (1) dan/atau Pasal 51 Jo Pasal 35 Undang-Undang Nomor 19 tahun 2016 tentang perubahan atas Undang-Undang Nomor 11 Tahun 2008 tentang Informasi dan Transaksi Elektronik dan/atau Pasal 378 KUH Pidana Jo pasal 55 Ayat 1 Ke 1 KUH Pidana.

Kejahatan perbankan social engineering merupakan tindak kejahatan yang memanipulasi psikologis korban untuk membocorkan data pribadi dan data perbankan yang bersifat rahasia.

Media yang digunakan pelaku untuk mendekati dan mengelabui korban pun beragam, mulai dari pesan singkat/chat online, telepon, SMS, e-mail, media sosial, dan lainnya.

Pelaku kejahatan social engineering menggunakan modus informasi perubahan tarif transfer antar bank dari Rp6.500 per transaksi menjadi Rp150.000 per bulan untuk menipu korban melalui WhatsApp. Dalam pesan tersebut, pelaku melampirkan tautan di mana korban diharuskan mengisi data pribadi dan data perbankan untuk membobol rekening.

Pengisian formulir tersebut menjadikan pelaku penipuan memiliki akses atas rekening korban. Pesan tersebut dipastikan tidak benar karena memang bukan merupakan kabijakan BRI dan berasal bukan dari sumber informasi resmi yang dimuat BRI.

Atas hal tersebut, BRI bersama Kepolisian setempat melakukan analisa bersama tentang alur transaksi dan proaktif mendukung proses pengungkapan kejahatan penipuan tersebut sampai dengan penangkapan pelaku.

Kadiv Humas Polri Irjen Pol. Dedi Prasetyo menyebutkan salah satu cara membobol rekening bank yaitu melalui teknik skimming kartu ATM.

Dedi mengatakan bila pencairan dananya dilakukan di luar negeri atau di suatu daerah yang berbeda dengan domisili si pemilik kartu.

“Sumber kebocoran data nasabah itu bisa dari manapun, bahkan itu bisa termasuk kelalaian nasabah sendiri," kata Dedi seperti dikutip dari Tribun.

Kebocoran Data Perbankan

Direktur Eksekutif Indonesia ICT Institute Heru Sutadi menjelaskan berbagai modus kejahatan di sektor perbankan. Menurutnya, kejahatan di sektor tersebut lekat dengan kejahatan siber (cybercrime).

“Sekarang ini cukup banyak ya terkait dengan kejahatan siber di sektor perbankan. Misalnya skimming, kemudian ada juga phising. Kemudian juga pengambilan data, kebocoran data dari perbankan,” kata Heru pada Law Justice, Rabu, 21 Desember 2022.

Heru lantas menjelaskan, perbedaannya. Menurutnya, skimming adalah modus kejahatan yang dilakukan dengan menaruh card reader di mulut-mulut ATM sehingga data konsumen di ATM itu bisa terbaca.

“Seolah-olah kan ATMnya rusak, ketika ATM kita masuk keluar lagi, padahal data kita dibaca,” ujar pengamat teknologi tersebut.

Sementara itu, phising menurut Heru adalah modus yang menggunakan link. Ketika link itu diklik, maka data-data pribadi ikut terambil.

“Jadi, phising itu (misalnya) kita menang undian, kemudian kita klik, nggak taunya link itu mengambil data-data kita,” ungkap Heru.

Menurutnya, phising sekarang semakin canggih. Jika dulu beredar melalui email, sekarang beredar melalui WhatsApp (WA) yang merupakan aplikasi pesan populer di Indonesia.

“Mereka mengambil data kita dari WhatsApp, dikasih link seolah-olah ada pemberitahuan tuh kenaikan biaya transfer dan segala macam, jadi kalau misalnya kalau kita reply WA tersebut, berarti nomor kita aktif,” papar Heru.

“Nanti diketahui nomor awalnya itu sebagai pintu masuknya aja, nanti kita ditipu. Phising itu juga terkait dengan penipuan perbankan,” sambungnya.

Ia melanjutkan, penipuan perbankan itu misalnya mengambil OTP (One Time Password) seseorang sehingga bisa mengambil akun orang tersebut.

Heru lalu menyoroti soal kebocoran data yang menurutnya cukup besar. Namun, pihak bank seolah-olah menolak mengakui hal ini.

“Jadi, walaupun banyak perbankan menolak mengakui, tapi dari informasi para hacker di bawah tanah, mereka menyampaikan bahwa bank ini sudah diterobos, data bank ini sudah diambil,” kata dia.

PPATK Pantau Aliran Dana Kejahatan Perbankan

Sementara itu, Direktur Pelaporan Pusat Pelaporan Analisis Transaksi Keuangan (PPATK) Danang Tri Hartono turut buka suara. Ia menyampaikan modus kejahatan di perbankan yang sering dilakukan adalah phising.

“Yang paling (sering terjadi) akhir-akhir ini adalah seseorang yang mengaku bank, menyampaikan ke WA, blast ke banyak orang bahwa akan menaikkan biaya administrasi sebesar Rp 150 ribu per bulan apabila tidak mengisi link sebagai berikut: setuju atau tidak setuju,” kata Danang pada Law Justice, Kamis, 22 Desember 2022.

“Apabila tidak mengisi dianggap setuju, sehingga banyak orang yang mengisi link itu. Justru karena mengisi itu yang isinya data-data pribadi, sehingga rekeningnya jadi diakusisi dan uangnya dikuras,” sambungnya.

Direktur PPATK Danang Tri Hartono juga mengatakan banyak pengaduan yang masuk ke PPATK terkait kasus kejahatan di sektor perbankan. Nilainya pun bervariasi.

“Itu sangat banyak, tapi secara total yang mengadu ke PPATK dari yang nilainya kecil sampai besar miliaran juga ada, jadi variatif dan nilainya naik turun,” ujar Danang.

“Tapi, secara akumulasi kalau yang lebih kecil itu tidak kita masukkan perhitungan, jadi yang besar-besar. Ya tiap bulan ada aja lah kasus-kasus seperti itu,” sambungnya.

Ketika ditanyai lebih lanjut soal akumulasi nilai yang masuk di PPATK terkait kejahatan di sektor perbankan, Danang mengatakan pada tahun ini PPATK belum menotal secara menyeluruh terkait phising, skimming, dan lain-lain.

“Karena untuk mengetahui jumlah semuanya, kita harus melakukan anaisis. Jadi, tidak mungkin nilai kita ini adalah nilai tidak maksimal. Misalnya, korban lapor Rp 1 miliar, kita buka rekeningnya ternyata banyak korban lain yang tidak lapor yang nilainya lebih besar, Rp 5 miliar korban-korban laih. Jadi, yang kita sampaikan belum maksimal,” bebernya.

Danang melanjutkan, tidak semua laporan dilakukan analisis oleh PPAT, hanya yang materialitasnya tinggi karena banyak sekali laporan yang masuk. Oleh sebab itu, PPATK melakukan skoring dan menganalisis kasus dengan skor tinggi lebih dulu.

“Sehingga kita skoring saja, mana yang high, mana yang low, mana yang medium. Yang high inilah yang kita prioritaskan, itu yang kita kerjakan,” kata Danang.

Namun, ia membeberkan perkiraan kerugian akibat skimming dan phising. Menurut PPATK, nilainya ditaksir mencapai puluhan miliar.

“Dari LTKM (Laporan Transaksi Keuangan Mencurigakan) ataupun HA (Hasil Analisis), diperkirakan kerugian akibat skimming dan phising dengan korban di dalam negeri mencapai puluhan miliar,” ujar Danang.

Ia menegaskan, taksiran itu hanya terkait skimming dan phising dengan korban dalam negeri dan tidak semua kejadian dilaporkan sebagai LTKM atau dimintakan data oleh penyidik.

Benarkah Skimming Masih Bisa Terjadi?

Otoritas Jasa Keuangan (OJK) menyatakan, skimming seharusnya sudah tidak bisa terjadi. Ini karena chip kartu ATM sudah diperbarui, sehingga tidak akan ada lagi modus kejahatan skimming.

“Bank, khususnya bank BUMN (Badan Usaha Milik Negara) sudah tidak bisa kena lagi skimming karena teknologi kartu debet/kredit sudah tidak lagi menggunakan magnetic stripe, melainkan menggunakan teknologi chip sesuai ketentuan BI (Bank Indonesia),” ujar Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae pada Law Justice, Kamis, 22 Desember 2022.

Hal itu lalu disoroti Direktur Eksekutif Indonesia ICT Institute Heru Sutadi. Secara teori, ujar dia, memang skimming sudah tidak bisa terjadi ketika semua ATM sudah diganti ke chip.

“Nah, masalahnya apakah semua ATM yg ada sdh diganti ke chip? Kan belum semua ATM perbankan sudah diganti ke chip,” ujar Heru pada Law Justice.

“Walaupun begitu, bukan tidak mungkin ada temuan-temuan baru sehingga chip bisa dibaca, walaupun memang sekarang ada enkripsi segala macam, tapi di banyak negara itu mulai bisa dibaca juga,” sambungnya.

YLKI Soroti Tanggung Jawab Bank dalam Kejahatan di Sektor Perbankan

Kejahatan siber di sektor perbankan tentu merugikan konsumen. Misalnya, kasus pegawai di Tuban Laidia Maryati (47) yang kehilangan tabungannya di Bank Rakyat Indonesia (BRI) senilai Rp 10 juta dan hanya tersisa sekitar Rp 80 ribu, Selasa, 11 November 2022).

Yayasan Lembaga Konsumen Indonesia (YLKI) melalui Bidang Pengaduan dan Hukum, Rio Priambodo, menyoroti kasus tersebut. Ia menjelaskan, konsumen berhak melakukan pengaduan.

“Karena bank itu kan sistem kepercayaan untuk menghimpun dana, mengelola dana, dan juga bertanggungjawab dengan nasabah. Nah, itu menjadi pertanggung jawaban dari pelaku usaha terhadap konsumen, misalnya bertanggung jawab melindungi keamanan konsumen,” kata Rio pada Law Justice, Selasa, 20 Desemberi 2022.

“Yang kedua kita analisa lebih lanjut, hilangnya dana konsumen itu karena kesalahan konsumen atau ada kesalahan bank? Jadi, apakah kesalahan bank sehingga konsumen uangnya jadi hilang (atau) apakah ada kelalaian konsumen (yang) berkontribusi dalam hilangnya uang tersebut?” sambungnya.

Menurut Rio, dari hasil tersebut harus diinvestigasi secara informatif dan lebih transparan sehingga konsumen bisa melihat secara jelas kasus tersebut, apakah dari kesalahan konsumen atau pelaku usaha.

Data pengaduan layanan dan keamanan perbankan ke YLKI (Dok.YLKI)

“Nah, ketika ada kelalaian konsumen, untuk bertanggung jawab memang agak sulit seperti apa karena ada pihak ketiga yang meretas, sehingga ada kontribusi konsumen mengeklik link, terus melakukan OTP dan sebagainya sehingga terus terjadi kebobolan. Nah, itu yang kita terus edukasi pada konsumen,” jelas Rio.

Lebih lanjut, ia menegaskan bahwa tanggung jawab pelaku usaha atau bank yang pertama adalah melakukan investigasi lebih dulu atas kasus tersebut. Hal itu karena konsumen memiliki hak informasi.

“Ketika ada pengaduan, yang menjadi tanggung jawab pertama mereka adalah melakukan investigasi. Nah, itu nanti disampaikan ke konsumen sehingga konsumen bisa mengetahui duduk perkaranya secara jelas, sebenarnya siapa yang meretas ini dan sebagainya,” kata Rio.

Menurut Rio, biasanya jika ada pihak ketiga dan konsumen bertanya ‘uangnya ditransfer ke rekening siapa?’, bank tidak akan menjawab karena ada undang-undang yang menjamin kerahasiaan bank. Oleh sebab itu, menurutnya konsumen bisa melapor ke kepolisian.

“Konsumen bisa melakukan langkah selanjutnya, yaitu lapor ke kepolisian. Kepolisian nanti yang akan mengusut lebih lanjut, melakukan penyelidikan dan penyidikan, dan minta data-data yg lebih lengkap dari pihak bank,” ujar Rio.

Namun, pihak bank tidak serta merta lepas tangan. YLKI memandang bank tetap harus mendampingi konsumen dalam pelaporannya.

“Nah, pihak bank dalam hal ini membantu konsumen dalam hal melakukan pendampingan untuk menyelesaikan kasusnya. Jika tak ada permasalahan dari pihak bank, sudah sepatutnya pihak bank mendampingi konsumen untuk menyampaikan kasusnya,” tegas Rio.

Maraknya Pengaduan Kasus di Sektor Perbankan

YLKI menilai kasus di sektor perbankan terbilang besar. Hal ini terlihat dari banyaknya pengaduan dalam sektor itu kepada mereka.

“Beberapa tahun terakhir, khususnya di sektor perbankan, masuk 10 besar pengaduan konsumen di YLKI,” ungkap Rio.

Berdasarkan data YLKI yang diterima Law Justice, bank berada di urutan ke-3 dalam 10 besar pengaduan konsumen pada 2021 dengan persentase 15,9 persen. Sementara di urutan pertama ada pinjaman online dengan persentase 22,4 persen dan di urutan terakhir ada asuransi dengan persentase 1,5 persen.

Sementara itu, jurnalis Law Justice berusaha meminta data OJK seputar bank mana yang sering dilaporkan konsumen. Namun, OJK tak memiliki data tersebut.

“Nampaknya nggak ada ya, itu menyangkut reputasi individual bank. Bank itu sensitif terhadap reputasi,” ujar Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae pada Law Justice, Sabtu (24/12/2022).

“Untuk OJK, yang penting OJK dan bank menangani isu-isu seperti itu dengan baik. Di berbagai negara prakteknya demikian,” pungkasnya.

Apa yang Harus Dilakukan jika Jadi Korban?

YLKI merekomendasikan konsumen untuk melaporkan jika menjadi korban kejahatan di sektor perbankan. Menurut YLKI, ada tiga layer (lapisan) dalam pelaporan.

“Pertama, lapisan paling bawah, paling mendasar, itu pada pelaku usaha yang terkait. Kedua, bisa ke pihak ketiga. Nanti kalau pidana bisa ke kepolisian, perdata nanti bisa ke BPSK (Badan Penyelesaian Sengketa Konsumen), LPKSM (Lembaga Perlindungan Konsumen Swadaya Masyarakat), OJK, dan sebagainya, bisa menjadi alternatif konsumen,” kata Rio selaku staf Bidang Pengaduan dan Hukum YLKI.

“Ketiga, melakukan gugatan ke pengadilan, entah gugatan perdata atau gugatan melawan hukum. Nah, itu bisa menjadi alternatif,” sambung dia.

Ia lantas merekomendasikan perlunya bank melakukan diskusi dengan konsumen tentang berbagai modus kejahatan. Hal itu bisa menjadi pelajaran bagi pelaku usaha untuk meningkatkan keamanan, mengantisipasi pencegahan dan melakukan upaya preventif.

“Jadi, oke ketika terjadi suatu permasalahan satu, dua, tiga, maka perlu antisipasi pengamanan dan langkah preventif. Oke, langkah preventifnya seperti apa? Sosialisasi edukasi,” ujar Rio.

“Lalu, penindakannya seperti apa? Kalau seperti ini nanti dibantu melakukan pendampingan ke pihak kepolisian untuk melakukan investigasi, apakah ini modus, sindikat, dan sebagainya untuk mengungkap kasus lebih lanjut,” pungkasnya.

DPR Dorong Perketat Pengamanan Transaksi Perbankan

Anggota Komisi XI DPR RI Kamrussamad menyebut bila modus skimming ini menciptakan keresahan untuk masyarakat.

Untuk itu, Ia meminta perbankan di Tanah Air untuk meningkatkan keamanan dana nasabahnya untuk antisipasi modus skimming di beberapa ATM.

"Pencegahan yang perlu dilakukan oleh pihak bank adalah dengan meningkatkan tingkat keamanan, baik pada kartu ATM, mesin ATM, dan sistem verifikasinya," kata Anggota Komisi XI DPR Kamrussamad dalam keterangannya kepada wartawan.

Kamrussamad juga menegaskan bila pihak bank terkait harus melakukan koordinasi dengan Otoritas Jasa Keuangan (OJK) dan Bank Indonesia (BI) untuk meningkatkan pemahaman literasi keuangan untuk masyarakat.

Pasalnya, meski sosialisasi gencar dilakukan akan jadi percuma bila tidak diiringi dengan peningkatan literasi publik.

"Sebanyak apapun sosialisasi disebarkan, namun tidak diiringi peningkatan literasi publik, pencegahan skimming tidak akan optimal," tegasnya.

Politisi Gerindra itu juga menyatakan bila pihak bank juga perlu melakukan sinergi dengan kepolisian untuk mengatasi persoalan skimming.

Keamanan Data Nasabah Perbankan (Dok.Beritagar)

Ia juga menuturkan bila pihak bank dan kepolisian harus mengungkap pelaku pencurian data nasabah tersebut agar proses penegakan hukum berjalan secara baik.

Kejahatan skimming bank terus mengalami perkembangan dan sekarang sudah merembet ke kartu chip pemilik ATM.

"Modus skimming terus berkembang, bahkan ketika sudah migrasi ke kartu chip. Karena itu, pihak kepolisian dan perbankan harus terus mencari perkembangan modus skimming yang dilakukan para pencuri data nasabah," tuturnya.

BRI Menjawab Modus Kejahatan Perbankan

Direktur Kepatuhan BRI Ahmad Solichin Lutfiyanto mengungkapkan bahwa langkah proaktif BRI dalam mendukung penangkapan pelaku kejahatan social engineering tersebut diharapkan dapat meredam kejahatan-kejahatan serupa muncul kembali.

“Penangkapan pelaku kejahatan ini menunjukan komitmen BRI untuk turut mengungkap dan menangani kasus social engineering yang telah merugikan nasabah,” ujarnya dalam keterangan resmi kepada Law-Justice.co

Di sisi lain, Solichin juga mengungkapkan bahwa BRI secara berkala terus melakukan edukasi pencegahan berbagai modus penipuan, khususnya kejahatan social engineering melalui saluran komunikasi resmi perseroan.

Hal tersebut diharapkan dapat meningkatkan awareness masyarakat agar dapat terhindar dari berbagai modus social engineering.

“BRI mengimbau kepada nasabah agar senantiasa berhati-hati dalam melakukan transaksi finansial, yaitu dengan menjaga kerahasiaan data pribadi dan data perbankan. Nasabah diharapkan tidak memberitahukan informasi yang dapat memberi akses pada akun seperti password dan PIN. Nasabah wajib merahasiakan itu dari siapapun, termasuk keluarga, kerabat, mau pun petugas bank,” tegasnya.

Catatan BPK Soal Bank BRI dan OJK

Sepanjang 2018-2019, Badan Pemeriksa Keuangan (BPK) menemukan 27 temuan dalam dengan rekomendasi terhadap PT Bank Rakyat Indonesia Tbk (BBRI).

Adapun perinciannya, 20 temuan merupakan penyaluran kredit di segmen korporasi pada 2018, dan telah dirampungkan 30 rekomendasi, sementara 18 lainnya masih dalam status pantau kemudian ada 7 temuan di semen trade finance, treasury, dan dana pihak ketiga (DPK) dimana seluruh rekomendasi yaitu 12 item telah diselesaikan BRI.

“70% Rekomendasi telah dinyatakan selesai,” tulis BRI dalam paparannya saat Rapat Dengar Pendapat bersama Badan Akuntabilitas Keuangan Negara (BAKN) DPR RI, Senin 23 November 2022.

Adapun rekomendasi yang masih berstatus dalam pantauan berasal dari 7 temuan kredit korporasi pada 2018 yang meliputi aspek analisis kredit, perjanjian kredit, pencairan kredit, pengikatan agunan dan asuransi agunan, affirmative and negative convenant, serta restrukturisasi kredit.

Terkait temuan berstatus pantau, BRI menyatakan telah melakukan sejumlah tindak lanjut. Misalnya soal analisis kredit, perseroan telah analisis berdasar arus kas debitur teranyar. Pun sudah disepakati penyelesaian kredit secara bertahap melalui lelang agunan dan penawaran kepada investor. Serta perseroan juga telah menerima initial payment, US$ 25.000 dan pembayaran Rp 27 miliar.

Sementara terkait perjanjian kredit, BRI bilang telah melakukan revisi klausul. Selanjutnya soal pencairan kredit juga telah dipenuhi oleh debitur dan objek pembiayaan telah ada. Pun debitur telah membayar agunan Rp 31,5 miliar.

Kemudian soal pengikatan dan asuransi agunan, seluruh temuan disebut BRI telah dilindungi asuransi dengan bankers clause. Adapun ihwal temuan affrimative and negative convenant perseroan telah melakukan penyelesaian kredit via lelang, dan menerima angsuran dari debitur Rp 20 miliar.

Selain dua temuan tersebut, BPK juga turut menemukan 9 temuan dan memberikan 22 rekomendasi terkait penghitungan bunga KUR 2019. Temuan tersebut terkait pengelolaan, persyaratan izin usaha, kelebihan plafon, administrasi debitur, analisis, keterlambatan penerbitan sertifikat, klaim penjaminan, saldo subrogasi, dan kelebihan imbas jasa penjaminan.

“BRI telah menindaklanjuti seluruh rekomendasi dan masih dalam tahap verifikasi BPK,” lanjut BRI.

Sementara itu BPK memberikan catatan kepada Otoritas Jasa Keuangan. Berdasarkan hasil Pemeriksaan Dengan Tujuan Tertentu (PDTT) atas Pengaturan, Pengawasan, dan Perlindungan Konsumen Sektor Industri Keuangan Non Bank (IKNB) pada Otoritas Jasa Keuangan (OJK), Badan Pemeriksa Keuangan (BPK) menemukan 12 permasalahan dengan jumlah rekomendasi sebanyak 34 butir rekomendasi.

Hal tersebut diungkapkan oleh Anggota II BPK/Pimpinan Pemeriksaan Keuangan Negara II, Pius Lustrilanang, saat menyerahkan Laporan Hasil Pemeriksaan (LHP) Dengan Tujuan Tertentu atas Pengaturan, Pengawasan, dan Perlindungan Konsumen Sektor IKNB Tahun 2019 sampai dengan 2021 pada OJK.

"Beberapa permasalahan dan rekomendasi tersebut yang perlu mendapat perhatian antara lain adalah terdapat beberapa pengaturan bidang IKNB yang belum lengkap dan menimbulkan ketidakpastian fungsi pengawasan dan perlindungan konsumen," jelas Anggota II BPK Pius Lustrilanang.

Selain permasalahan tersebut, ditemukan pula kelemahan pengawasan terhadap perusahaan asuransi pengelola premi yang menjanjikan pengembalian dana di masa depan, dan OJK belum memiliki mekanisme internal yang terintegrasi dalam melaksanakan fungsi perlindungan konsumen sesuai ketentuan.

Terhadap permasalahan yang ditemukan dalam pemeriksaan tersebut, BPK merekomendasikan kepada OJK agar:

1. Menetapkan peraturan terkait dengan hal-hal yang belum diatur dan/atau diamanatkan oleh peraturan di atasnya dan berkoordinasi dengan Menteri Keuangan untuk memperjelas kewenangan dalam rangka penetapan pengaturan pengawasan prudensial PT TASPEN, serta memerintahkan Kepala Eksekutif Pengawas IKNB supaya mengusulkan Tata Naskah Dinas OJK untuk mengatur substansi surat yang bersifat mengatur pinjaman online dan menyusun pengaturan pengawasan prudensial atas PT ASABRI dan Badan Pengelola Tabungan Perumahan Rakyat (BP Tapera) serta selanjutnya ditetapkan sesuai dengan PDK Nomor 1 Tahun 2021 tentang Pembentukan Peraturan di OJK.

2. Memerintahkan Kepala Eksekutif Pengawas IKNB, Kepala Eksekutif Pengawas Pasar Modal dan Kepala Eksekutif Pengawas Perbankan untuk menetapkan pedoman pengawasan terhadap perusahaan asuransi pengelola premi yang menjanjikan pengembalian dana di masa depan yang terintegrasi untuk seluruh sektor jasa keuangan.

3. Memerintahkan Anggota Dewan Komisioner yang membidangi Edukasi dan Perlindungan Konsumen untuk menyempurnakan struktur organisasi yang terkait dengan penanganan pengaduan sampai dengan tindak lanjut penyelesaiannya terhadap seluruh sektor jasa keuangan, sehingga fungsi perlindungan konsumen dapat dilaksanakan secara efektif.

"Berdasarkan pemeriksaan yang telah dilakukan ini, maka BPK menyimpulkan bahwa, kecuali atas permasalahan di atas, maka pengaturan, pengawasan, dan perlindungan konsumen sektor IKNB pada pelaku usaha jasa keuangan perasuransian dan layanan pinjam meminjam uang berbasis teknologi informasi tahun 2019 sampai dengan 2021 yang menjadi uji petik pemeriksaan ini, telah dilaksanakan sesuai dengan ketentuan peraturan perundang-undangan yang digunakan sebagai kriteria pemeriksaan, dalam semua hal yang material," tegas Anggota II BPK.

Anggota II BPK mengingatkan bahwa berdasarkan kondisi dan permasalahan yang ditemukan dalam pemeriksaan ini, maka OJK masih perlu mengevaluasi kembali seluruh ketentuan, pedoman, proses, dan sistem informasi pendukung pengawasan terhadap sektor IKNB, termasuk pengelolaan dokumentasi pengawasan berbasis risiko. Berdasarkan hal tersebut, maka OJK perlu mengintensifkan peran Audit Internal dan Manajemen Risiko, untuk menangani akuntabilitas tata kelola pengawasan terhadap lembaga jasa keuangan, khususnya sektor IKNB.

Kontribusi Laporan : Ghivary Apriman, Amelia

Komentar