Gurita Jeratan Utang Pinjaman Online (Tulisan-1)

Pemerintah Lemah Hadapi Sindikat Pinjaman Online

Grafik Korban Pinjaman Online (Grafis:Law-Justice.co)

Jakarta, law-justice.co -

“Mbak, saya lihat lux-nya lu tuh layak dijual, masih muda, lux-nya okelah, saya bisa bantu kok buat melunasi hutang lu. Gua tahu hutang lu di beberapa aplikasi kelihatan. Mbak kita berhubungan badan saja ya, gua punya 10 juta nih, gua bisa ML sama elu, bisa ngga? Nanti 10 juta itu bisa buat aplikasi lainnya.”

Itu adalah cuplikan komunikasi bernama Mia, perempuan korban pinjaman online yang mengalami pelecehan seksual melalui komunikasi sosial Whats App oleh salah satu penagih atau debt collector.

Mia, pekerja swasta itu mengalami shock karena pelecehan yang dilakukan debt collector tersebut. Dia terjerat pinjaman di 11 aplikasi fintech.

Mulanya hanya mencoba-coba meminjam, namun akhirnya dia terjerat dengan bunga yang tinggi dan biaya administrasi yang besar. Tak hanya itu, makin besar pinjaman pada beberapa aplikasi pinjaman online membuat dirinya harus gali lubang tutup lubang. Meminjam satu aplikasi ke aplikasi lainnya.

“Saya pernah pinjam di aplikasi akulaku, kamar bank, ahlirupiah, kredit pintar, rupiah cepat, do it, dan uang me, banyak sekali ada 11 aplikasi. Pinjamnya 1 jutaan, tidak ada yang di atas itu yang ditawarkan. Kecuali sudah berapa kali, nanti naik limit, pertama ya 500 dulu. Kalau pinjam 500 saya terima 360, kalau 1 juta saya terima 830, beda-beda ada yang 840,” kata Mia kepada Law-Justice.co

“Ditagihnya ada yang 7 hari, 14 hari, akulaku itu 14 hari, saya ambilnya kebanyakan yang 14 hari. Ngembalikannya 1.250.000 selama 14 hari. Yang 7 hari kita ngembaliinnya 1.150.000.” tambahnya.

Korban lainnya bernama Michael bercerita, dirinya dipermalukan oleh jasa penagihan pinjaman online. Datanya disebarkan ke orang-orang yang ada di data kontak gawainya. Dia meminjam uang pada aplikasi Kredi dengan nilai pinjaman Rp 1 juta. Dengan potongan administrasi tinggi, dia hanya menerima Rp 800 ribu.

Seminggu kemudian saat jatuh tempo, hutangnya menjadi Rp 1.2 juta. Tiga hari sebelum jatuh tempo, datanya sudah disebarkan ke orang-orang terdekatnya.

“Saya ada tiga aplikasi [pinjaman online] tetapi yang bermasalah satu, yang sebar data, ke teman-teman. Jadi diblast ke teman berdasarkan data dari phonebook saya bahwa saya punya hutang di aplikasi itu tolong informasikan, jangan lari. Dan mereka [teman-teman saya] kirim balik sms itu ke saya. Yang kasih tahu ke saya kurang lebih 15 orang,” kata Michael.

Michael, Korban Pinjaman Daring (Foto : Law-Justice/Winna Wijayanti)

“Saya pinjam 1 juta yang bermasalah itu, terimanya 800 ribu. Tagihan itu 1 juta 200. Cuma kenapa bermasalah itu karena momennya pas belum gajian sehingga saya minta waktu seminggu, ternyata tiga hari setelah jatuh tempo sudah disebar data. Masalahnya kan di situ, bukan berarti saya tidak mau bayar. Karena saya sudah ada keterangan ke mereka minta waktu,” tambah Michael saat ditemui Law-Justice.co di Cikini, Sabtu (10/8/2019).

Korban lainnya, Yuliana Indriati, seorang pegawai swasta di Solo. Dari gambar yang beredar di media sosial, ada foto Indri yang ditambahkan tulisan siap melakukan apa saja untuk melunasi utang di aplikasi pinjol INCASH

Cuplikan ketiga korban itu mewakili ribuan orang target teror kejahatan pinjaman online yang marak dalam kurun waktu 3 tahun terakhir. Seperti fenomena puncak gunung es, tidak semua berani mengungkapkan kejahatan penyedia jasa pinjaman online.

Lembaga Bantuan Hukum (LBH) Jakarta menyebutkan data per Juni 2019 sudah ada sekitar 4.500 aduan tentang financial technology (fintech) lending atau P2P (peer to peer) lending Sementara itu, LBH Nusantara menyebut pengaduan yang masuk dari seluruh Indonesia mencapai hampir 10 ribu pengaduan dari korban di 16 provinsi. Angka ini terus melonjak padahal pemerintah berjanji menertibkan fintech ilegal.

Pengacara Publik Bidang Perkotaan dan Masyarakat Urban LBH Jakarta Jeanny Silvia Sari Sirait mengatakan jumlah tersebut adalah jumlah gabungan di seluruh Indonesia. Jumlah tersebut merupakan akumulasi dari total aduan lewat surel, telepon, WhatsApp, dan pengaduan langsung.

Menurut Jeanny, modus kejahatan yang dilakukan juga relatif sama. Modus fintech P2P (peer to peer) ini antara lain mengakses kontak di gawai peminjam, menyebarkan foto Kartu Tanda Penduduk (KTP), juga menyebar foto pribadi milik peminjam kepada orang-orang yang masuk dalam database kontak gawai si peminjam.

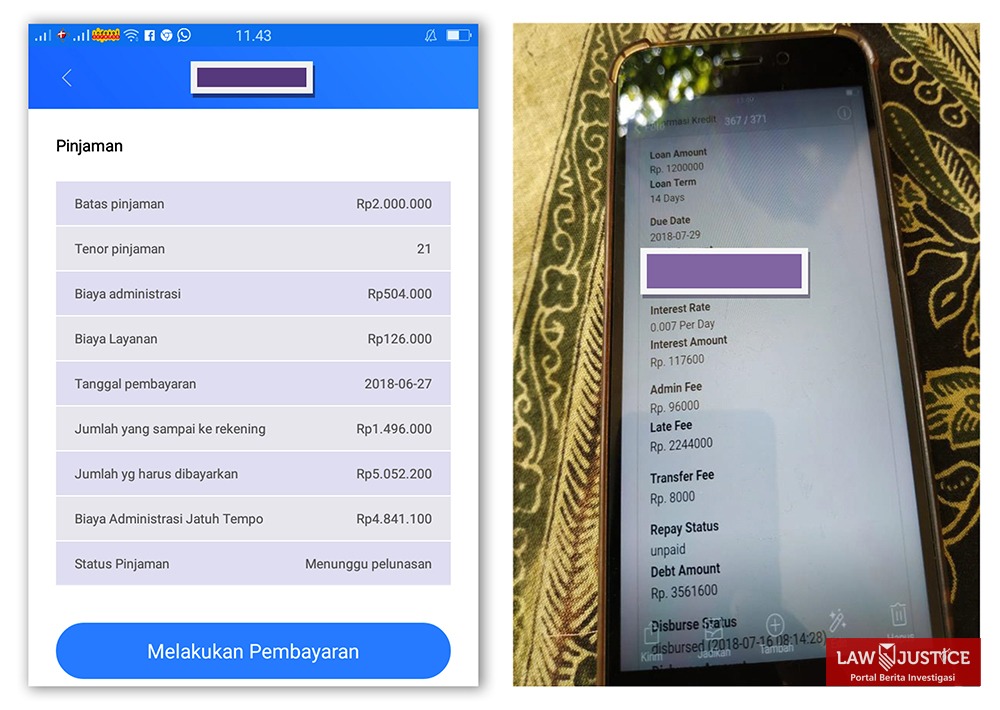

Tak hanya masalah penagihan yang kasar, nasabah pinjaman online juga dikenakan bunga tinggi. Mulai dari 0.5 % -4-5% per hari nya. Selain itu, potongan biaya administrasi yang tinggi juga dinilai merugikan. Dari total pinjaman yang diajukan, biaya administrasi bisa mencapai 10-20%. Misalnya biaya yang diajukan Rp 1 juta, maka dana yang masuk ke rekening sekitar Rp 600-800 ribu.

Salah satu ancaman saat penagihan pinjaman online (Sumber : LBH Jakarta/ Grafis Law-Justice)

Aturan Pinjaman Online Mandul

Pemerintah dinilai lamban menghadang laju dampak pinjaman online yang makin terus menggurita. Mulai dari tidak adanya aturan yang jelas untuk mengeluarkan produk fintech lending, hingga kewajiban membuka kantor, aturan penagihan, bunga, biaya admisnitrasi hingga kewajiban memiliki penyimpanan data di Indonesia.

Otoritas Jasa Keuangan (OJK) yang memiliki andil besar dalam perizinan dan pengawasan bisnis pinjam meminjam mengakui kewalahan. OJK sendiri mengklasifikasikan bisnis fintech menjadi dua, yaitu fintech legal dan ilegal.

Kepala Satuan Tugas Waspada Investasi sekaligus sebagai Direktur Kebijakan dan Dukungan Penyidikan di Otoritas Jasa Keuangan (OJK) Tongam Lumban Tobing, mengatakan, lembaganya menggunakan aturan Nomor 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi.

Isi aturan itu antara lain, setiap penyelanggara harus terdaftar di OJK sebagai layanan pinjam meminjam uang berbasis teknologi informasi. Menurut aturan itu, OJK hanya dapat menindak dan mengawasi penyedia layanan fintech lending yang terdaftar di Otoritas Jasa Keuangan (OJK).

“Nah, yang ilegal ini tidak berada dalam ranah pengawasan OJK. Kami tidak melakukan pengawasan dan pembinaan di Fintech ilegal. Karena UU OJK itu mengatur bahwa tugas dan wewenang OJK dalam rangka pengaturan dan pengawasan terhadap sektor keuangan yang terdaftar di OJK,” kata Tongam Lumban Tobing.

Dia berkilah, pengawasan fintech ilegal bukan menjadi tanggung jawab lembaganya. Kata dia, OJK hanya mengurus produk fintech yang terdaftar secara resmi dan memiliki kantor di Indonesia.

“Kami tidak megawasi Fintech yang ilegal karena tidak ada alamatnya, pengurusnya tidak ada, virtual semua, dan kegiatan ini adalah kegiatan Fintech lending yang tidak terdaftar di OJK. Sementara yang ilegal itu tujuannya adalah untuk mencari keuntungan yang sebesar-besarnya tanpa memperhatikan tingkat perekonomian di masyarakat. Oleh karena itu, pandangan yang mengatakan bahwa OJK juga bertanggung jawab terhadap Fintech ilegal, itu salah,” kilahnya.

Tongam menambahkan, tidak ada aturan dan sanksi pidana untuk Fintech ilegal ini. Untuk itu dia mendorong adanya aturan baru agar Fintech ilegal ini bisa ditindak dan tidak muncul kembali.

Kepala Satuan Tugas Waspada Investasi OJK Tongam Lumban Tobing (foto: law-justice/Januardi Husin)

“Belum ada sanksi pidana yang diatur oleh UU. Berbeda dengan perbankan ada UU perbankan atau UU asuransi. Kami mendorong agar dibentuk UU tentang Fintech. Intinya, kegiatan usaha yang dilakukan oleh Fintech lending yang tidak terdaftar di OJK, adalah kegiatan tindak pidana, “ katanya.

Sementara itu, Pengacara Publik LBH Jakarta Jeanny Silvia Sari Sirait menilai Otoritas Jasa Keuangan (OJK) lepas tangan soal banyaknya korban pinjaman online. Kata dia, OJK seharusnya mampu mengawasi dan menindak jasa pemberi pinjaman online. Tidak terbatasi oleh persoalan legal atau ilegal.

“Kalau kita bilang legal, itu sesuai dengan aturan hukum. Kalau ilegal tidak sesuai aturan hukum. Padahal dalam UU OJK No.21 Tahun 2011 pasal 4,5,6, OJK punya tanggung jawab untuk mengatur seluruh layanan jasa keuangan. Jadi tidak ada pembatasan harus didaftarkan dan lain sebagainya. Berdasarkan itu, tidak ada skema legal dan ilegal. Karena semuanya pinjaman online dalam ranah yang harus diatur oleh negara dalam hal ini OJK,” katanya.

“Saya mau bilang, bahwa pinjaman online ini aturannya ada POJK 77 tahun 2016, POJK No.13 tahun 2018 tetapi saya mau bilang aturan-aturan yang saya sebutkan tadi tidak maksimal memberikan perlindungan hukum dan asasi manusia bagi masyarakat khususnya peminjam,” katanya.

“Misalnya saja dalam mekanisme pengaduan konsumen dalan SP OJK 77 itu tidak diatur, ngomongin bunga juga tidak diatur. Bunga itu paling kecil 0.1 persen dan paling besar 0.4 persen,” tambahnya.

Selain itu, langkah OJK untuk menertibkan fintech ilegal tidaklah efektif. Karena hanya dengan menutup aplikasi tanpa menindak perusahaannya, dinilai sia-sia.

“Kalau pun AFPI atau OJK menjatuhkan sanksi dengan penutupan aplikasi.Silakan tutup aplikasinya pagi, apakah sore dia tidak bisa bikin aplikasi baru. Respon seperti itu, adalah respon reaktif, kenapa mereka hanya melakukan respon reaktif. Wajar karena tidak ada aturannya. Permasalahannya sampai sekarang negara khususnya untuk OJK tidak berniat pernah membuat aturan perlindungan hukum bagi pengguna aplikasi pinjaman online,” katanya.

Terkait hal itu Tongam Lumban Tobing mengakui tidak mampu menindak tegas aplikator nakal jasa pinjam online. Kata dia, OJK hanya bisa bersikap reaktif seperti pemadam kebakaran karena ketiadaan aturan.

“Jadi kalau dikatakan kok muncul terus dan kami seperti pemadam kebakaran, ya itu memang begitu. Bagaimana mungkin kami mengantisipasi itu,” katanya.

LBH Jakarta juga menilai, langkah OJK memberikan kewenangan pengaturan bunga dan aturan penagihan kepada Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) tidak tepat. Kata dia, kewenangan pengaturan itu seharusnya ada di negara bukan di tangan swasta.

Pengacara Publik LBH Jakarta Jeanny Sirait (Foto:Kumparan)

“Dengan sangat mengecewakan saya harus bilang, aturan-aturan itu diberikan kepada swasta. Seharusnya yang punya tanggung jawab bunga, sistem penagihan dan term n condition itu semua ada di negara. Tetapi kemudian negara memberikan itu kepada asosiasi fintech pendanaan Indonesia AFPI melalui code of conduct,” ujarnya.

Sementara itu, serupa dengan LBH Jakarta, kuasa hukum korban pinjaman online dari LBH Nusantara Effendi Saman menilai Otoritas Jasa Keuangan (OJK) tak serius tangani menekan kejahatan pinjaman online. Kata dia, tidak regulasi yang mengatur sanksi berat bagi perusahaan.

“Analisis hukum saya mengatakan bahwa sesungguhnya regulasi yang dibangun oleh OJK ini tidak memenuhi persyaratan yang memadai dalam sistem hukum. Tidak ada sanksi, kalaupun ada hanya secara administratif. Kalau cuma itu mereka kan bisa bikin akun lagi, daftar lagi,” katanya di Jakarta.

“Mestinya OJK merekomendasikan pelaku-pelaku itu kepada Bareskrim. Biar Bareskrim melakukan tindakan pidana kan. Tapi relatif itu tidak dilakukan dengan baik sehingga sekarang ini ada 800 perusahaan fintech yang sedang beroperasi. Tapi semuanya berpotensi melakukan pelanggaran perbuatan melawan hukum,” ujar Effendi saat mendampingi korban pinjaman online.

Kasubdit 2 Dit Siber Bareskim Polri Kombes Polisi Rickynaldo Chairul

Dari segi penegakan hukum, kepolisian pun tidak bisa berbuat banyak untuk menindak jasa pinjaman berbasis apikasi. Menurut Kasubdit 2 Dit Siber Bareskrim Kombes Pol Rickynaldo Chairul, kewenangan lembaganya hanya menindak apabila ada pelanggaran pidana yang dilakukan oleh penyedia jasa pinjaman online.

“Kalau berhubungan dengan fintech ilegal, ya Polri tidak bisa apa-apa. Hanya yang punya kewenangan dalam arti regulatornya adalah OJK. Kalau Polri kan urusannya kalau ada tindak pidana lalu kita lakukan penegakan hukum,” katanya di Mabes Polri.

Kata dia, selama 2019 ini kepolisian sudah menangani 7 laporan polisi terkait pinjaman online. Dari ketujuh kasus tersebut, hanya 1 yang sudah masuk ke Pengadilan Negeri Jakarta Barat.

“Kalau selama 2019 ini sudah menangani 7 laporan polisi, 1 laporan polisi sudah dalam persidangan di Pengadilan Jakarta Barat dan kemudian yang 6 nya masih dalam proses,” ujarnya.

Sementara itu anggota Ombudsman Republik Indonesia (ORI) Dadan Suparjo Suharmawijaya mengatakan, perlu adanya aturan yang lebih lengkap soal pinjaman online. Kata dia, aturan yang dimiliki OJK sekarang ini sudah jauh tertinggal. Buktinya kata dia, banyak kasus-kasus baru terjadi dan itu tidak bisa ditindak cepat oleh OJK.

“Kalau saya melihat, kita ini terutama bersentuhan dengan IT, dinamikanya begitu cepat. Mungkin waktu aturan dibuat, itu dieal, tapi seiring dengan berjalannya waktu, sebulan, dua bulan aturannya pasti akan kurang. Makanya, kalau saya melihat ini, di era digital banking atau fintech ini, semua aturan harus direview cepat agar mengikuti perkembangan. Harus mengikuti waktu. Itulah maksudnya aturan yang adaptif,” ujarnya.

Perusahaan Fiktif Jasa Pinjaman Online

Berdasarkan data Bank Indonesia ada sekitar 8.7 juta orang yang meminjam dana melalui jalur pinjaman berbasis aplikasi ini. Jumlah itu terdiri dari peminjam di aplikasi fintech terdaftar OJK dan maupun tidak.

Merujuk data Otoritas Jasa Keuangan (OJK) yang dipublikasi pada Jumat (26/7/2019), akumulasi realisasi pinjaman yang telah disalurkan oleh pinjaman online sebesar Rp 44,8 triliun per Juni 2019.

Nilai ini tumbuh 97,68% year to date (ytd) dari posisi akhir Desember 2018 sebesar Rp 22,66 triliun. Pinjaman tersebut disalurkan oleh 113 entitas fintech P2P lending yang terdaftar dan diawasi oleh OJK. Namun baru terdapat tujuh entitas yang mendapatkan izin dari regulator.

Tingginya minat masyarakat mengakses pinjaman online mendorong juga tumbuhnya perusahaan pinjaman online fiktif alias bodong. Karena pengawasan yang lemah, mereka tidak perlu membuka kantor dan menyediakan server di Indonesia. Cukup membuat aplikasi pinjaman.

Itulah yang membuat Satgas Waspada Investasi menemukan sekitar 543 entitas ilegal pada tahun 2019. Sedangkan pada tahun 2018, Satgas menemukan 404 entitas tak berizin. Sehingga secara total Satgas Waspada Investasi telah menangani sebanyak 947 entitas.

Berdasarkan data OJK, pinjaman online ilegal yang dijaring Satgas Waspada Investasi ini terdiri dari nama-nama asing. Diantaranya, Liu Xiaotian, Kwetumedia Company Ltd dengan nama aplikasi African Loans 2019, Bnuuji Ostudio, Indiabulls Ventures Limited dan Wang Xingfu.

Salah satu lokasi kantor fiktif pinjaman online (Foto:Law-Justice.co)

Sejumlah perusahaan pinjaman online yang masuk daftar hitam Otoritas Jasa Keuangan (OJK) di akhir 2018 ternyata berbadan hukum dan mencatumkan domisili yang jelas. Berbekal data itu, pada Jumat (2/8), jurnalis Law-Justice mencoba menyambangi tiga perusahaan pinjaman daring yang lokasinya berdekatan di kawasan bisnis HR Rasuna Said, tak jauh dari kantor Komisi Pemberantasan Korupsi.

Perusahaan pinjaman online pertama yang didatangi adalah PT Cash Express Indonesia yang menaungi jasa pinjaman daring Uang Cepat. Korporasi ini beralamat di Gedung Graha Arda, Lantai 3 Zone B, Jalan HR. Rasuda Said, Setiabudi, Jakarta Selatan.

Di lobi gedung itu, reporter Law-Justice mencoba menanyakan keberadaan perusahaan berdasarkan alamat yang ada kepada bagian penerima tamu. Namun seorang staf perempuan di sana menyebutkan bahwa korporasi itu sudah tidak lagi berkantor di gedung ini. Ketika ditanya kapan perusahaan itu pindah, sang penerima tamu itu mengonfirmasi kepada petugas keamanan dan menjawab sudah hampir setahun perusahaan itu angkat kaki dari gedung tersebut.

Setelah itu, pencarian dilanjutkan ke perusahaan kedua yang berlokasi sekitar 600 meter dari gedung yang disambangi tadi. Kali ini penyedia pinjaman daring itu adalah Welbi yang bernaung di bawah PT Masyarakat Sejahtera Maju. Korporasi ini sendiri beralamat di Setiabudi 2 Building Ground Floor Unit 102 AB, Jalan HR Rasuna Said Kav 62, Setiabudi, Jakarta Selatan.

Seperti Graha Arda, Gedung Setiabudi 2 merupakan kompleks perkantoran modern yang menyediakan layanan pendukung, seperti kafe dan gerai barang konsumsi. Di lobi Gedung itu, reporter Law-Justice, langsung bertanya kepada petugas keamanan dan memperlihatkan alamat yang dipegang. Ia pun segera menunjukkan lokasi yang berada di Go-Work, sekitar 50 meter dari lobi dan dekat kantor sebuah bank BUMN.

Salah satu lokasi kantor fiktif pinjaman online (Foto:Teguh Vicky Andrew/Law-Justice.co)

Meskipun sempat ragu, karena tidak ada sama sekali keterangan tentang PT Masyarakat Sejahtera Maju dan mencoba mencari keterangan pada petugas keamanan yang lain, akhirnya reporter Law-Justice memberanikan diri masuk ke Go-Work. Ternyata tempat itu adalah co-working space, semacam ruang yang menaungi berbagai perusahaan. Namun ketika bertanya pada seorang staf pria yang bertugas menerima tamu, ia menjawab tidak ada talent dengan nama itu di tempat ini.

Perburuan pun dilanjutkan ke perusahaan ketiga, IPO Grup Technology yang menaungi Sakuaku. Perusahaan ini berlokasi di Menara Imperium Lantai 11 Metropolitan Kuningan Superblok, Jalan HR Rasuna Said Kavling A, Jakarta Selatan, persis di belakang gedung baru Komisi Pemberantasan Korupsi (KPK).

Gedung ini mirip seperti Graha Ada, meskipun lebih megah dan besar. Setelah memasuki lobi, reporter Law-Justice mendapatkan keterangan yang sama, perusahaan yang dicari tidak berkantor di gedung tersebut.

Pembobol Pinjaman Online

Minimnya pengawasan dan kontrol dari perusahaan penyedia jasa pinjaman online serta aturan yang lemah dari regulator OJK. Membuat pelaku kejahatan mulai melirik jasa pinjaman online. Bagi mereka, pinjaman online memiliki peluang untuk memperkaya si peminjam dengan melakukan peminjaman di puluhan aplikasi pinjaman online tanpa harus bayar.

Modusnya bermacam-macam, ada yang mengakali dengan membuat identitas palsu seperti KTP, NPWP, Kartu BPJS hingga Kartu Tanda Karyawan Perusahaan. Mereka bisa meraup keuntungan puluhan juta dari lemahnya proses verifikasi di perusahaan jasa pinjaman online.

Pada umumnya pada bank konvensional, proses pinjaman memerlukan waktu 1-2 minggu untuk proses verifikasi pribadi, survei rumah tinggal dan lingkungan, rekam jejak hingga analisis kemampuan si peminjam.

Namun, di jasa pinjaman online, proses verifikasi berjalan singkat dan pinjaman cair dalam hitungan jam.

Ilustrasi verifikasi pinjaman online (Sumber :LBH Jakarta/Grafis :Law-Justice)

Hal itu diakui juga oleh Ketua Satgas Waspada Investasi Tongam L Tobing. Kata dia, peredaran fintech ilegal ini selain penyedia aplikasi juga ada peminjam yang nakal. Misalnya peminjam yang secara sadar mengajukan kredit ke puluhan aplikasi.

"Kita menduga ada nasabah nakal, bisa dilihat dari pinjamannya itu sampai 60-an aplikasi. Inikan pasti dia tidak mampu bayar, tapi dia selalu pinjam dari yang lain," kata Tongam seperti dikutip Detik.com

"Jadi sekali lagi saya meminta, jangan pinjam uang dari fintech ilegal. Kalaupun sudah pinjam, utang itu ya harus dibayar tentunya. Kewajiban harus dibayar, nasabah yang tidak bayar inilah yang menjadi sasaran pelecehan, teror, dan intimidasi serta penagihan tidak beretika," jelas dia.

Biasanya, nasabah yang meminjam hingga puluhan aplikasi ini menggunakan pinjaman berikutnya untuk menutup lubang pinjaman sebelumnya. "Mereka gali lubang tutup lubang, tidak mungkin lah kalau biasa saja pinjam ke 60 aplikasi fintech," ujarnya.

Dari laporan yang masuk ke satgas, peminjam di puluhan aplikasi itu mengaku tidak bisa tidur sampai jatuh sakit. Hal ini karena ia terus-terusan diteror oleh pihak penagih. Teror yang dilakukan adalah ditelpon setiap waktu, hingga kontak yang ada di handphonenya juga dikirimi pesan singkat untuk penagihan sampai mempermalukan.

Tongam mengungkapkan, satgas hanya bisa memberikan saran kepada korban yang terlilit utang tersebut. Misalnya dengan meminta restrukturisasi atau penjadwalan kembali utangnya sesuai dengan kemampuan peminjam. Kemudian, meminta peminjam jika dirugikan dengan teror atau intimidasi untuk memproses secara hukum, sehingga bisa dilakukan penindakan.

Kontribusi Laporan Reporter Januardi Husin, Winna Wijaya, Nicolaus Tollen, Teguh Vicky Andrew, Bonaiki Siahaan

Komentar