Akal-Akalan Pajak, Tax Amnesty dan RUU HPP

Patgulipat Aturan Pajak Kolusi Penguasa & Pengusaha

Ilustrasi poster Pandora Papers yang diduga melibatkan dua pejabat di Indonesia (Dok.Net)

Jakarta, law-justice.co - Akhirnya pemerintah mengambil kebijakan untuk menggelar kembali program tax amnesty atau pengampunan pajak mulai awal tahun depan. Pemerintah menjanjikan tarif ringan demi menarik minat banyak wajib pajak dalam program Tax Amnesty Jilid II.

Dalam Rancangan Undang-Undang (RUU) Harmonisasi Peraturan Perpajakan (HPP), program ini diberi nama voluntary disclosure program (VDP) atau program pengungkapan sukarela.

Namun program kebijakan tax amnesty jilid II dinilai akan berakhir sama dengan jilid I yang tidak maksimal dan hanya menjaring pelaku usaha sektor UMKM. Hanya sedikit sekali pengusaha besar yang ikut tax amnesty. Alasannya, mereka tidak ingin aset-asetnya di luar negeri diketahui atau dilacak oleh negara sehingga bisa bebas tidak membayar pajak kepada negara.

Selain itu, RUU HPP juga dinilai memiliki beberapa keganjilan semenjak pengajuan pembahasan RUU ini di DPR. Pembahasan RUU HPP di Badan Legislatif dan Komisi juga tidak banyak terdengar. Isu menjadi ramai tatkala RUU HPP akan disahkan di paripurna. Lantas pasal apa saja yang krusial dan tumpang tindih dengan aturan kebijakan keuangan lainnya?

Berkaca pada 2016 lalu, jumlah Wajib Pajak yang mengikuti Tax Amnesty masih sangat rendah, bahkan dinilai gagal. Dalam kajian anggaran Badan Keahlian DPR RI, Tax Amnesty diikuti tak sampai 1 juta wajib pajak atau lebih tepatnya 891.577 dari total 20,1 juta wajib pajak yang terdaftar dalam wajib lapor surat pemberitahuan.

Ada beberapa alasan mengapa Wajib Pajak enggan untuk merepatriasi dananya semasa Tax Amnesty Jilid I salah satunya adanya kekhawatiran kebijakan pemerintah Indonesia tidak stabil di masa depan sehingga bisa saja merugikan dana repatriasi mereka dan ketidakpercayaan wajib pajak yang memiliki aset di luar negeri.

Tidak hanya itu, pemerintah dinilai belum memiliki kerja sama yang kuat dengan negara luar untuk dapat menukar bebas data Wajib Pajak yang memarkir duitnya di luar negeri. Kesepakatan Aeol sebagai sistem untuk mengetahui penukaran informasi data keuangan dalam dan luar negeri saat itu belum memadai.

"Realisasi dana repatriasi Tax Amnesty Jilid I juga jauh dari yang diharapkan, realisasi repatriasi modal yang masuk ke penerimaan negara hanya sebesar Rp147 triliun dari target Rp1.000 triliun. Masalah lain muncul setelah pendataan repatriasi modal, ternyata yang masuk Indonesia hanya Rp138 triliun. Sedangkan sisanya yang sebesar Rp9 triliun masih tertahan di luar negeri sampai lebih dari setahun setelah Tax Amnesty 2017 berakhir," demikian isi hasil kajian anggaran DPR tersebut.

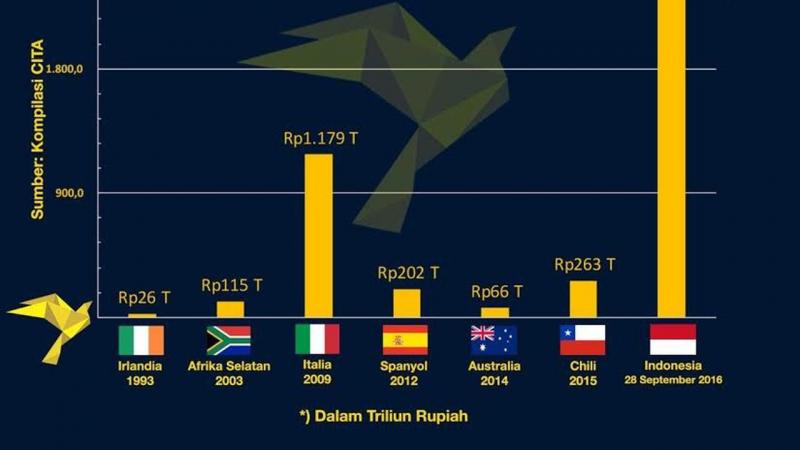

Pencapaian tax amnesty di Tanah Air dari nilai pernyataan harta maupun uang tebusan adalah yang tertinggi di dunia. (Dok. Center for Indonesia).

Berdasarkan hasil kinerja Tax Amnesty pertama, Badan Keahlian DPR RI menyarankan pemerintah tidak melakukan Tax Amnesty Jilid II dengan justifikasi bahwa instrumen investasi untuk pengelolaan dana repatriasi masih lemah, sosialisasi program sering tidak tepat sasaran, belum adanya kejelasan sanksi, belum terbukti optimalnya AEol saat ini, serta masih banyak cara untuk meningkatkan pajak dengan cara fokus pada objek pajak terbaru seperti pendapatan dari ekonomi digital.

Tax Amnesty untuk Siapa?

Pengamat Pajak Institute for Development of Economics and Finance (Indef) Nailul Huda menilai rencana Tax Amnesty yang digulirkan pemerintah untuk jilid kedua tak memiliki urgensi mengingat bertaburnya pemberian insentif pemerintah selama pandemi. Di musim yang sama, pemerintah juga telah memberlakukan Undang-Undang Cipta Kerja yang meperingan hukuman pengemplang pajak.

"Jadi istilahnya sudah dikasih karpet merah mereka, mau ada penyambutan tari piring segala untuk beroperasi di Indonesia," ujar Nailul Huda kepada Law-Justice, Senin 4 Oktober 2021.

Nailul memandang jarak antara Tax Amnesty jilid I dan II terlampau dekat. Indonesia baru saja menyelenggarakan Tax Amnesty tahun 2016 lalu. Hanya selang lima tahun, amnesti pajak akan dilakukan lagi pada 2022 mendatang. Hal ini akan menimbulkan persepsi bahwa peluang amnesti pajak ke depannya akan terus ada.

"Mereka para pengemplang pajak akan mengemplang pajak lagi karena toh akan ada Tax Amnesty lagi tahun-tahun berikutnya. Padahal seharusnya ketika sudah diampuni pajaknya sekali, mereka tidak akan mengemplang pajak lagi," kata Nailul.

Alasan lain tidak urgennya diberlakukan amnesti pajak jilid II adalah program ini berpotensi gagal seperti amnesti pajak sebelumnya. Indikator ini terlihat dari target-targetnya yang tidak tercapai. Menteri Keuangan Sri Mulyani mengklaim bahwa Amnesti Pajak Jilid II berbeda dengan sebelumnya.

Menurut Sri Mulyani, Tax Amnesty Jilid I merupakan upaya pemerintah meningkatkan kepatuhan para pihak yang selama 30 tahun mengemplang. Sementara tax amnesty yang akan berlaku mulai 2022 diberi nama voluntary disclosure program (VDP) atau program pengungkapan sukarela, pemerintah akan menindaklanjuti kepatuhan pajak para peserta tax amnesty lima tahun lalu. "Tetap saja akan ada irisan yang sama," kata Nailul.

Nailul menjelaskan, pelaku-pelaku yang diampuni pajaknya juga relatif sama. Dampak yang mungkin terulang dari amnesti pajak gelombang kedua adalah pemerintah akan mengejar pelaku UMKM sebagai target tax amnesty. Para pelaku UMKM yang tidak paham soal perpajakan dinilai sebagai target empuk tax amnesty.

Program pengungkapan sukarela tarif pengampunan pajak yang diberikan lebih rendah, menurut Nailul, sebenarnya malah menguntungkan para pengusaha kakap yang berada di lingkaran pemerintah, di mana sebelumnya mereka mengamankan bisnis lewat perusahaan cangkang yang tak tersentuh pajak di luar negeri.

"Jadi mereka benar-benar dikasih fasilitas mewah tentang pajak di Indonesia. Ini saya rasa peran dari pengusaha Kadin, termasuk Airlangga (Menteri Koordinator Bidang Perkebunan) berperan besar. Airlangga juga tengah tersandung dokumen tax haven lagi," kata Nailul.

DPR Dukung RUU HPP?

Ketua Panja RUU Harmonisasi Peraturan Perpajakan DPR RI, Dolfie, menegaskan skema pajak yang akan diberlakukan pemerintah dan DPR berbeda dengan Tax Amnesty jilid pertama. Ia menepis bahwa program ini disebut Tax Amnesty, dan bersikukuh bahwa program lebih tepatnya dinamakan pengungkapan sukarela.

Program ini, kata dia, akan memfasilitasi para wajib pajak yang masuk dalam daftar Tax Amnesty 2016 lalu dan belum sempat mengungkapkan asetnya baik dalam dan luar negeri untuk segera berpartisipasi. Lagi pula, kata dia, pemerintah tidak akan mengenakan sanksi apabila para wajib pajak patuh terhadap program ini.

"Apa bedanya tax amnesty dengan pengungkapan sukarela. Kalau tax amnesty konsepnya pengampunan pajak dengan uang tebusan. Kalau ini pengungkapan sukarela, tapi sanksi administrasinya dihapus, dengan syarat mereka barus melaporkan dan membayar pajak. Jadi ada diskon," kata Dolfie kepada Law-Justice, 7 Oktober 2021.

Menanggapi soal isu kebocoran dokumen Pandora Papers, yang di antaranya mencuat nama Menteri Kemaritiman dan Investasi Luhut Binsar Pandjaitan dan Menteri Koordinator Bidang Politik dan Keamanan Airlangga Hartarto, politikus Partai Demokrasi Indonesia Perjuangan ini enggan berbicara banyak. Dia hanya mengatakan apabila isi temuan itu hendak mengungkapkan masalah perihal pajak yang dikemplang oleh pejabat, maka Direktorat Jenderal Pajak bisa menindaklanjutinya.

Ilustrasi poster Pandora Papers yang diduga melibatkan dua pejabat di Indonesia (Dok. Net).

"Menurut saya ini diserahkan saja kepada aparat yang berwenang, apakah itu mulai dari Dirjen Pajaknya untuk mengklarifikasi atau data-data yang ditampilkan di media itu terverifikasi atau tidak. Mekanismenya sudah ada," kata dia.

Anggota Komisi Keuangan DPR RI, Ahmad Yohan, mengatakan Tax Amnesty Jilid II memiliki dua sisi. Pertama, program ini mereduksi derajat kerelaan terhadap kewajiban pajak karena pemerintah cenderung terus memberikan pengampunan kepada wajib pajak yang bandel melalui tax amnesty Jilid I dan II.

Kedua, para wajib pajak yang selama ini tertib membayar pajak, seakan dicedarai melalui pengampunan oleh negara kepada mereka yang yang selama ini melakukan tindakan pengemplangan pajak, baik dengan cara menempatkan aset mereka pada tax haven melalui profit shifting atau transfer pricing. "Apalagi sekarang kita dengar lagi ada Pandora Papers," ujar Yohan.

Realisasi Pajak Tak Sesuai Target, Tax Amnesty Jadi Pilihan

Yohan menjelaskan jumlah harta yang dideklarasikan pada Tax Amnesty jilid I sesuai data Direktorat Jenderal Pajak, nilainya cukup besar Rp4.813,4 triliun dengan penerimaan mencapai Rp 130 triliun. Khusus untuk repatriasi dari luar negeri, yang sudah komitmen melakukan repatriasi Rp146 triliun, realisasinya hanya Rp121,3 triliun. Jadi, masih ada Rp24,7 triliun dana repatriasi yang belum masuk ke dalam negeri.

Dari nilai harta yang dideklarasi, baik dalam dan luar neger serta yang repatriasi dari luar negeri, masih sangat rendah. Tingkat kepatuhan wajib pajak masih rendah meski sudah diberikan fasilitas pengampunan.

"Menurut saya, ini dulu yang evaluasi pemerintah sebelum terburu-buru lanjut ke Tax Amnesty II. Tindak tegas dulu yang tidak patuh pada Tax Amnesty I," katanya.

Yohan mengkhawatirkan setelah harta wajib pajak dibersih-bersih melalui amnesty, mereka bisa keluar lagi dalam bentuk profit shifting, apalagi dunia bisnis sangat fleksibel. Oleh sebab itu, para wajib pajak yang sudah merepatriasi asetnya juga harus diikat oleh regulasi yang lebih ketat agar menutup kemungkinan terjadi penghindaran seperti profit shifting.

"Jangan sampai kesannya, kredibilitas pemerintah lemah di hadapan para pengemplang pajak. Menurut saya, yang tidak patuh pada tax amnesty jilid I ini ditindak tegas dulu oleh pemerintah. Jika tidak, kesannya pemerintah permisif terhadap para pengemplang pajak. Ini juga mencederai para wajib pajak yang selama ini tertib," kata dia.

Dalam UU Harmonisasi Peraturan Perpajakan yang baru saja disahkan, pemerintah kembali memberikan perlindungan hukum bagi peserta program amnesti pajak. Ketentuan yang tercantum dalam Pasal 6 ayat (6) ini mengatur bahwa data dan informasi yang bersumber dari surat pemberitahuan pengungkapan harta dan lampirannya yang diadministrasikan oleh Kementerian Keuangan atau pihak lain yang berkaitan dengan pelaksanaan Undang-Undang ini, tidak dapat dijadikan sebagai dasar penyelidikan, penyidikan, dan/atau penuntutan pidana terhadap Wajib Pajak.

Proses deklarasi Amnesti Pajak (Dok. Antara/Akbar Nugroho Gumay).

Pakar Tindak Pidana Pencucian Uang Yenti Garnasih menilai ketentuan yang melarang penegak hukum untuk menggunakan data tax amnesty sebagai dasar penanganan pidana bertolakbelakang dengan semangat UU tentang pemberantasan korupsi dan perpajakan yang justru menyasar para pelaku kejahatan.

Yenti menilai tindakan mengemplang pajak merupakan tindak kejahatan ekonomi. Seharusnya, kata dia, pihak-pihak yang bandel dan memiliki motivasi untuk menghindar dari pajak diberikan hukuman tegas, bukan malah diampuni.

"Untuk apa kita kembangkan ekonomi setinggi-tingginya sementara kita biarkan kejahatan ekonomi menggerogoti. Perkembangan ekonomi kan dikembangkan atas dasar hukum juga," kata Yenti.

Berdasarkan Kitab Undang-Undang Hukum Pidana, Yenti menjelaskan, kewenangan penegak hukum untuk menelusuri kejahatan ekonomi tak bisa dibatasi, termasuk jika ingin menggunakan data dari lembaga lain. Yenti pun mengatakan Kementerian Keuangan seharusnya terlebih dahulu menyelaraskan draf RUU Harmonisasi Peraturan Pajak dengan peraturan lain.

"Karena ada di beberapa UU baik di KUHP maupun UU kejahatan ekonomi di luar KUHP. Jadi seandainya ada masalah hukum ekonomi, disebutkan di poin pengampunan pajak, silakan masuk nanti kita ampuni. Tapi, tiba-tiba penyidik dengan segala kewenangananya dia mendapat laporan bahwa uangnya dari kejahatan, kan tidak bisa menteri itu menghalang-halangi penegak hukum," katanya.

Mengapa Kemenkeu Ngotot Tax Amnesty Jilid II?

Pemerintah berencana mengagendakan program Tax Amnesty Jilid II yang tertuang dalam Rancangan Undang-Undang Harmonisasi Peraturan Perpajakan (RUU HPP). RUU HPP sendiri baru saja disahkan menjadi Undang-undang dalam rapat paripurna DPR RI.

Meski begitu, Kementerian Keuangan masih belum membeberkan secara konkrit terkait teknis dari kebijakan Tax Amnesty II atau yang kini disebut dengan Program Pengungkapan Sukarela (PPS) dan RUU HPP.

Setelah resmi disahkan menjadi UU, Kepala Badan Kebijakan Fiskal (BKF) Febrio Kacaribu hanya mengatakan bahwa pembahasan RUU tersebut berjalan dengan kondusif. Poin yang terdapat dalam UU HPP, termasuk Tax Amnesty, dianggap akan memberi dampak positif bagi perekonomian Indonesia.

"Sejauh ini yang bisa kami sampaikan adalah saat pembahasan berlangsung sangat kondusif dan ini akan berdampak sangat positif bagi perekonomian kita dan juga bagi fiskal," kata Febrio saat dikonfirmasi Law-Justice.

Febrio mengatakan, Kementerian Keuangan akan terus melakukan upaya untuk menggenjot setoran pajak tahun depan. Salah satunya dengan program pengampunan pajak alias Tax Amnesty. Substansi dalam RUU HPP untuk program Tax Amnesty Jilid II tersebut adalah untuk memfasilitasi wajib pajak yang memiliki niat baik untuk patuh dan terintegrasi dalam sistem perpajakan. Terkait dengan poin lain dari kebijakan Tax Amnesty II, Febrio meminta pada saatnya nanti akan dijelaskan mengenai informasi dari kebijakan tersebut secara menyeluruh.

"Untuk informasi lebih lengkapnya, ditunggu saja," ujarnya singkat.

Kantor Direktorat Jenderal Pajak. (Dok. Ditjen Pajak).

Senada dengan Febrio, Wakil Menteri Keuangan Suahasil Nazara juga masih belum memberikan pemaparan lebih rinci terkait dengan kebijakan Tax Amnesty jilid II. Suahasil mengatakan bila kebijakan Tax Amnesty II mempunyai tujuan untuk dapat meningkatkan kepatuhan sukarela Wajib Pajak dan diselenggarakan berdasarkan asas kesederhanaan, kepastian hukum, serta kemanfaatan.

"Tentang Program Pengungkapan Sukarela Wajib Pajak, kalau diungkapkan lebih dulu secara sukarela oleh Wajib Pajak, itu menguntungkan Wajib Pajaknya. Program ini nanti akan diselenggarakan, disiapkan secara sederhana, memberikan kepastian hukum dan juga memberikan kemanfaatan," kata Suahasil melalui keterangan yang diterima Law-Justice.

Setelah disahkannya UU HPP oleh DPR, kebijakan Tax Amnesty II ini rencananya akan berlangsung selama enam bulan, dimulai pada Januari 2022 hingga bulan Juni 2022, dan program ini akan dilaksanakan secara online.

Direktur Jenderal Pajak Suryo Utomo mengatakan, program Tax Amnesty II dilakukan secara online untuk meminimalisir adanya interaksi dan lebih praktis serta akuntabel dalam pelaksanaanya.

"Karena inikan sifatnya pelaporan deklaratif, jadi kami menginginkan ini bisa dilakukan dengan secara online. Ini agar lebih cepat, mudah, dan akuntabel mengurangi interaksi petugas dengan wajib pajak," kata Suryo ketika dikonfirmasi Law-Justice, Kamis (07/10/2021).

Suryo membeberkan saat ini pihaknya sedang mempersiapkan infrastruktur digital untuk proses pelaporan Tax Amnesty jilid II pada awal tahun depan dan akan segera disosialisasikan kepada masyarakat.

"Tentu saat ini, persiapan kami terus lakukan mengingat bahwa PPS ini akan dimulai pada awal tahun 2022, dengan sisa waktu 3 bulan lagi ini harus segera disampaikan ke publik," bebernya.

Tax Amnesty jilid II yang bakal dijalankan pada 2022 ini direncanakan berjalan dengan dua skema yang menyasar pada wajib pajak yang ada di luar negeri dan repatriasi aset dalam dan luar negeri.

Kepatuhan Konglomerat untuk Tax Amnesty Lemah?

Ekonom Senior Center of Reform on Economics (CORE) Yusuf Rendy mengatakan, rencana Tax Amnesty jilid II perlu dipikirkan secara matang dan mengukur nilai urgensinya. Yusuf menyebut bahwa kebijakan Tax Amnesty seringkali dipergunakan sebagai salah satu bentuk dari reformasi pajak karena dari program Tax Amnesty pemerintah bisa memperbaharui database perpajakan mereka.

"Umumnya, Tax Amnesty dilakukan satu kali saja. Kalaupun lebih dari satu kali, dilakukan dalam range waktu yang panjang," kata Yusuf saat dihubungi Law-Justice.

Yusuf menuturkan, pelaksanaan TA jilid II bertolak belakang dengan semangat pengampunan pajak tahun 2016 lalu. Jika argumen pemerintah sekedar untuk menambah pemasukan negara, dia menilai hal itu kurang tepat.

"Selama ini pemerintah juga bisa memberikan insentif pajak dan sebenarnya ini juga sudah dilakukan," tuturnya.

Sementara, jika ingin mendorong pemasukan hal tersebut bisa dilakukan dengan misalnya menaikkan tarif tertinggi dari PPh atau menjalankan program multarif di PPN. Belajar dari pengalaman Tax Amnesty jilid I, belum ada pengaruh signifikan kepada penerimaan pajak, terutama dilihat dari tax ratio.

Dari sisi keadilan juga, wacana tax amnesty jilid II tentu berpotensi mereduksi tujuan dari kebijakan itu sendiri. Sebab para wajib pajak bisa saja berpikir, tidak perlu disiplin dalam membayar atau melaporkan pajak, karena nanti ada Tax Amnesty jilid berikutnya.

"Masalah kepatuhan, betul bahwa setelah program TA jilid I terjadi peningkatan rasio kepatuhan wajib pajak khususnya non-karyawan, tapi masalah kepatuhan ini masih bisa diusahakan oleh DJP melalui extra effort intensifikasi dari para fiskus," pungkasnya.

Ilustrasi pengejaran wajib pajak di luar negeri (Dok. Apetsi).

Pernyataan senada juga disampaikan oleh Forum Indonesia untuk Transparansi Anggaran atau Seknas FITRA, yang menyayangkan disahkannya RUU HPP menjadi Undang-undang oleh DPR, karena ada klausul Tax Amnesty. Sekretaris Jenderal Seknas FITRA Misbah Hasan mengatakan, adanya Tax Amnesty dalam RUU HPP merupakan sebuah ironi di tengah usaha pemerintah memaksimalkan pemasukan negara untuk menutupi defisit.

"Adanya Tax Amnesty Jilid II patut disayangkan karena pasti akan menimbulkan ketidakadilan bagi mereka yang patuh terhadap pajak. Sementar mereka yang tidak patuh pajak, kembali diberikan karpet merah oleh pemerintah," ujar Misbah.

Seknas FITRA menyimpulkan, ada beberapa catatan dari kebijakan Tax Amnesty yang seharusnya menjadi bahan evaluasi untuk rencana Tax Amnesty Jilid II. Misbah menilai bahwa Tax Amnesty pada tahun 2016 lalu gagal karena tidak mencapai target yang ditentukan, terutama dari sisi dana repatriasi orang Indonesia yang terparkir di luar negeri.

Pad Tax Amnesty Jilid I, wajib pajak yang ikut serta sebanyak 956.793 dengan nilai harta sebesar Rp 4.854,63 triliun. Pemasukan paling banyak datang dari wajib pajak dalam negeri, yakni pajak orang pribadi non UMKM (Rp 91 triliun) dan badan non UMKM (Rp 14 triliun). Sementara Komitmen repatriasi pajak dari Tax Amnesty Jilid I hanya sebesar Rp 147 triliun atau 14,7 persen dari target yang ditetapkan, yakni Rp 1.000 triliun.

"Menurut saya Tax Amnesty tahun 2016 itu gagal karena tidak mampu merepatriasi dana di luar negeri. Malah menyasar wajib pajak di dalam negeri," kata Misbah.

Misbah mengatakan, ada beberapa faktor yang menyebabkan Tax Amnesty Jilid I tidak maksimal. Pertama, karena kinerja aparatur pajak yang tidak optimal di tengah upaya pengampunan pajak. Aparatur pajak dianggap belum memiliki power untuk menarget repatriasi dari luar negeri.

Kedua, pemerintah dianggap tidak transparan dalam penerapan Tax Amnesty tahun 2016. Pemerintah enggan mengumumkan siapa-siapa saja orang atau badan hukum yang menjadi target Tax Amnesty. Singkatnya, kebijakan Tax Amnesty tidak dibarengi dengan ancaman kepada mereka yang masih mengemplang pajak.

"Pemerintah harusnya punya daftar wajib pajak di luar negeri yang ditarget dalam Tax Amnesty. Ini yang akan menjadi peta kebijakan. Ketika mereka tidak ikut, harus diumumkan ke publik," ucap Misbah.

Ketiga, lemahnya tingkat kepercayaan masyarakat terhadap aparatur pajak karena sektor pajak masih menjadi salah satu ladang korupsi. Marak terjadi kolusi di sektor pajak yang menguntungkan segelintir orang.

"Ada kongkalikong dengan pengusaha, datanya dimanipulasi, atau bahkan para pejabat itu sendiri juga sebagai pengusaha. Akan ada konflik kepentingan karena dia seperti mengampuni diri sendiri. Ini kan sebuah ironi," imbuh dia.

Misbah yakin, selama 3 hal tersebut tidak dibenahi pemerintah, kebijakan Tax Amnesty yang dibalut dalam Undang-undang HPP juga pasti tidak akan maksimal.

Terkuaknya Pandora Papers yang mengungkapkan beberapa nama besar di Indonesia, menurut Misbah, harusnya menjadi momentum pemerintah untuk meningkatkan sanksi bagi para pengemplang pajak.

"Merespons Pandora Papers, harusnya dibentuk satgas seperti BLBI. Harus diselidiki apakah orang Indonesia yang memiliki perusahaan cangkang di negeri surga pajak, berniat untuk menghindari pajak dalam negeri," pungkas Misbah.

Berdasarkan catatan dari Kemenkeu terkait evaluasi Tax Amnesty Jilid I, peserta yang berpartisipasi Wajib Pajak (WP) Indonesia dalam program Tax Amnesty I masih relatif kecil.

Dari jutaan Wajib Pajak yang terdaftar, catatan Kemenkeu menyatakan baru sekitar 461 ribu Wajib Pajak yang mengikuti Amnesti Pajak, dengan nilai pernyataan harta dari deklarasi maupun repatriasi mencapai Rp3.940 triliun dan uang tebusan sebesar Rp 94,8 triliun.

Dalam catatan tersebut Kementerian Keuangan mengklaim bahwa Tax Amnesty cukup sukses namun pada kenyataanya dibanding jumlah wajib pajak terdaftar, baru 461 ribu yang ikut Tax Amnesty. Kalau program pengampunan wajib pajak berjalan sesuai rencana, penerimaan negara bisa meningkat hingga Rp 2000 triliun sehingga tidak perlu utang untuk menutup defisit.

Selain itu, Kemenkeu juga mengkompilasi evaluasi lain dari berbagai pihak dan internal Kemenkeu yang menjadi catatan yakni Tax amnesty dapat diimplementasikan di Indonesia, namun harus mempunyai payung hukum sebagai dasar serta tujuan yang jelas dalam pelaksanaan Tax Amnesty.

Kemudian, salah satu kelemahan Tax amnesty bila diterapkan di Indonesia adalah dapat mengakibatkan berbagai penyelewengan dan moral hazard karena sarana dan prasarana, keterbukaan akses informasi serta pendukung lainnya belum memadai sebagai prasyarat pemberlakuan tax amnesty tersebut.

Selain itu, Implementasi Tax amnesty dalam jangka pendek sebaiknya ditunda terlebih dahulu menunggu kesiapan berbagai perangkat dan piranti hukum yang melandasi pelaksanaan kebijakan ini. Namun dalam rangka meningkatkan penerimaan negara pemerintah (Dirjen Pajak) dapat menerapkan kebijakan-kebijakan inovatif lainnya seperti Sunset Policy.

Pemberian kebijakan Tax Amnesty semestinya tidak hanya menghapus hak tagih atas wajib pajak (WP) tapi yang lebih penting lagi adalah memperbaiki kepatuhan WP, sehingga pada jangka panjang dapat meningkatkan penerimaan pajak.

Tax amnesty dapat diterapkan terutama pada bidang-bidang atau sektor sektor industri tertentu saja yang dapat memberikan pengaruh terhadap peningkatan tax ratio dengan syarat terpenuhinya kesiapan sarana dan prasarana pendukung lainnya.

Akal Bulus Bernama Pengampunan Pajak

Beberapa ahli dan akademisi menilai kebijakan pengampunan pajak atau tax amnesty tidak mempunyai payung hukum yang dapat menjadi landasan hukum implementasi tax amnesty yang dapat memberikan aturan jelas. Hal ini akan menambah keraguan bagi wajib pajak dan calon wajib pajak.

Namun apabila implementasi tax amnesty akan diterapkan maka berarti harus di buat terlebih dahulu peraturan perpajakan (undang-undang) yang mengatur tentang hal itu. Hal in tentu saja akan memakan waktu yang lebih lama karena tentu saja harus mendapat persetujuan dari DPR (Dewan Pertimbangan Rakyat).

Jika menilik pada sejarah, pengampunan pajak pernah dilakukan pada tahun 1964 melalui Penetapan Presiden RI No. 5 tahun 1964 tentang Peraturan Pengampunan Pajak yang

kemudian secara berturut-turut diikuti Keppres No. 26 tahun 1984 tentang Pengampunan Pajak jo. Keputusan Menteri Keuangan No.345/KMK.04/1984 tentang Pelaksanaan Pengampunan Pajak jo. Keputusan Menteri Keuangan No. 966/KMK.04/1983 tentang Faktor Penyesuaian Untuk Penghitungan Pajak Penghasilan.

Namun efektifitas pelaksanaan tax amnesty tersebut masih rendah, efektifitas ini terukur dari rendahnya partisipasi peserta tax amnesty tersebut. Reformasi dan penataan sistem perpajakan sedang dilakukan baik perbaikan potensi, intensifikasi dan ekstensifikasi, pengembangan teknologi informasi, perbaikan sumber daya manusia serta pengawasan. Oleh karena itu bila tax amnesty dilakukan maka hasilnya tidak optimal. Idealnya tax amnesty dilakukan hanya sekali.

Audit BPK Soal Ditjen Pajak

Badan Pemeriksa Keuangan menyebut Direktorat Jenderal Pajak memiliki kinerja yang belum optimal terutama soal pengawasan dan pemeriksaan kewajiban perpajakan yang dilakukan oleh Direktorat Jendral (Ditjen) Pajak.

Hal ini tergambar dari hasil audit Badan Pemeriksa Keuangan (BPK) atas kinerja 2013-2016 dalam pengawasan dan pemeriksaan perpajakan. Dari hasil audit tersebut, BPK menemukan 13 masalah di Ditjen Pajak. Hasil audit tersebut menungkapkan banyak permasalahan di internal kantor pajak sehingga menyebabkan kurang optimalnya penerimaan pajak.

Audit BPK terhadap Ditjen Pajak ini memang mengacu pada Undang-Undang No 15/2006 tentang BPK dan UU No 15/2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara. Selain itu, BPK juga meminta meminta peningkatan kinerja pemerintah dalam hal ini Direktorat Jenderal Pajak untuk fokus mengejar wajib pajak yang tidak mau transparan.

Mengacu pada hasil audit tersebut, total potensi kerugian keuangan negara itu mencapai sekitar Rp 2,1 triliun. Salah satu sumber kerugian besar adalah dalam pemungutan pajak pertambahan nilai (PPN).

BPK menemukan ada PPN senilai Rp 910,07 miliar yang belum dipungut. Jumlah itu belum termasuk sanksi administrasi bunga senilai Rp 538 miliar dan denda keterlambatan pembayaran senilai sekitar Rp 117,7 miliar.

Sebenarnya fakta adanya temuan awal BPK ini perlu dilakukan audit investigasi untuk menelusuri penyimpangan kewenangan yang terjadi dan berapa besar kerugian negara dari hasil kinerja Dirjen Pajak yang terindikasi KKN. Dengan hasil audit investigasi adalah langkah pasti untuk menyeret oknum Ditjen Pajak dan para pengemplang pajak ke meja hijau.

Kontribusi Laporan: Januari Husin, Rio Alfin, Ghivary Apriman

Komentar